기업지배구조원 ESG평가 '실효성 논란'

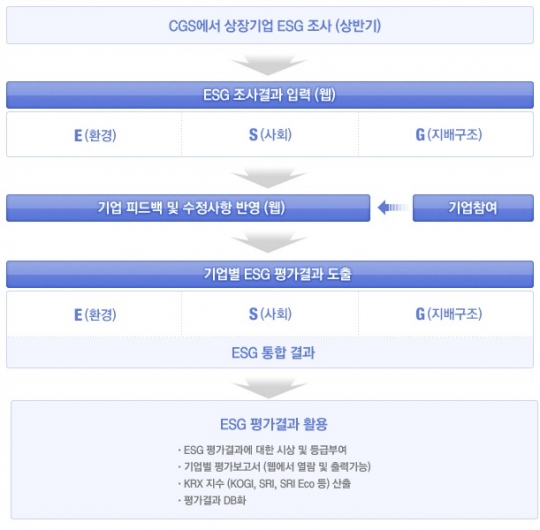

상장기업들의 경영 건전성을 평가해 투자자들에게 정보를 제공하겠다는 한국기업지배구조원의 ESG평가(환경·사회·지배구조)가 실효성 논란에 휩싸였다. 최근 들어 각종 부정부패 스캔들로 몸살을 앓고 있는 일부 상장사들이 ESG평가에서 우수한 등급을 받았기 때문이다. 투자자들의 투자지표가 되는 ESG평가의 효용성에 의문이 제기되는 부분이다. 한국기업지배구조원이 선정해 발표하는 ESG평가는 환경경영(Environmental), 사회책임경영(Social), 지배구조(Governance)의 약자로 국내 상장기업의 지속가능성을 제고하기 위해 2002년부터 매년 등급을 발표하고 있다. 환경친화적일수록, 사회구성원들에게 좋은 영향을 끼칠수록, 주주의 이익을 보호할 수록 높은 점수를 받을 수 있다. 이는 해외IR(기업설명회), 기업 홍보에 활용되는 공신력 있는 지표로 사용된다. 최근 회장이 구속된 A금융지주와 공시위반으로 과태료를 부과받은 B증권의 경우 지난해 2016년 ESG평가에서 각각 A와 B+등급을 받았다. 지난 2015년 11월 A금융지주는 자회사 출자와 자본비율 규제를 충족한다는 명목으로 약 7420억원의 유상증자를 결정했다. 당시 각 증권사 보고서에서는 이를 시가총액(3.2조원)에 비해 다소 많은 금액이며 자구 노력이 부족하다는 이유로 A금융의 목표주가를 하향조정 하는 등 주가 하락에 영향을 끼쳤다. 김재우 삼성증권 연구원은 "유상증자 이전에 자체적인 노력을 통한 자본비율 개선 역량 확인이 선제적으로 이뤄졌다면, 유상증자에 따른 부정적 영향을 최소화 시켰을 수 있었을 것으로 예상되는 만큼, 실행 시점 자체에 아쉬움이 남는다"고 평가했다. 하지만 ESG평가에 따르면 A금융은 2016년 지배구조 부분에서 A+등급을 받았다. 평가 기간은 A금융이 대량의 유상증자를 시행한 2015년부터 2016년 중순까지다. 총 713개의 평가대상 기업 중 지배구조에서 A+을 받은 기업은 32개에 불과해 상당히 높은 점수다. 지배구조 부분의 평가항목인 주주이익 제고, 이사회, 공시 등에서 높은 점수를 받은 셈이다. 이에 대해 평가를 담당했던 한 연구원은 "전체 주주를 대상으로 하는 유상증자에 대해 나쁘게 볼 수는 없다. 저렴한 가격으로 주주들에게 우선권을 부여하는 유상증자는 문제가 없다고 봤다"면서 "다만 조사하면서 예상치 못했던 리스크가 발생하는 부분에 대해서는 한계를 인정한다"고 말했다. 지난 달 B증권은 공모형 자산유동화증권(ABS) 상품을 사모형으로 가장해 판매한 것이 적발돼 금융 당국으로부터 과징금 최고액인 20억원을 부여받았다. 이어 지난 19일에는 계열사들이 내부 거래를 하면서 이사회 의결을 거치지 않거나 제대로 공시하지 않은 사실이 드러나 7억원이 넘는 과태료를 부과받았다. 특히 내부거래는 주가에 큰 영향을 끼침에도 불구하고 공시하지 않았다. 하지만 B증권의 지배구조 평가등급 역시 A+였다. 비록 평가기간에 일어난 일은 아니지만 최고 30억원 가까이 과징금을 부여받은 기업이 A+의 성적표를 가지고 있다는 것은 평가 기준에 의문이 가는 대목이다. 일련의 사태를 지켜보면 ESG평가는 전혀 기업의 실상을 반영하지 못한 것으로 보인다. 심지어 낙하산 인사로 홍역을 치룬 몇몇의 증권사들의 지배구조등급 역시 A+다. 한국기업지배구조원 관계자는 "우리는 좋은 지배구조를 위한 시스템이 잘 갖춰져 있는 지를 주로 평가한다. 보통 금융회사들은 법적으로 요구되는 기본 장치들이 많아 지배구조평가에서 높은 점수를 받는다. 사실 이사회 회의에 참석률, 독립성, 횟수 등을 평가하지만 회의가 얼마나 효과적으로 열리는지는 파악하기 힘들다. 기업들에 정보를 요청해도 못 받는 경우가 태반이다"고 설명했다. 다만 그는 "올해 발생한 사건들에 대해서는 지금 진행 중인 평가에 모두 반영할 예정이고, 이러한 사건들을 교훈으로 제대로 된 투자지표가 될 수 있도록 평가 기준을 계속 발전해나갈 생각"이라며 투자자들의 신뢰를 받는 지표로 거듭나겠다는 의지를 밝혔다.