![삼성 67만원·하이닉스 500만원…증권가 승자는? [영상PICK]](http://cdn.emetro.co.kr/data2/content/image/2026/06/25/20260625500174.jpg)

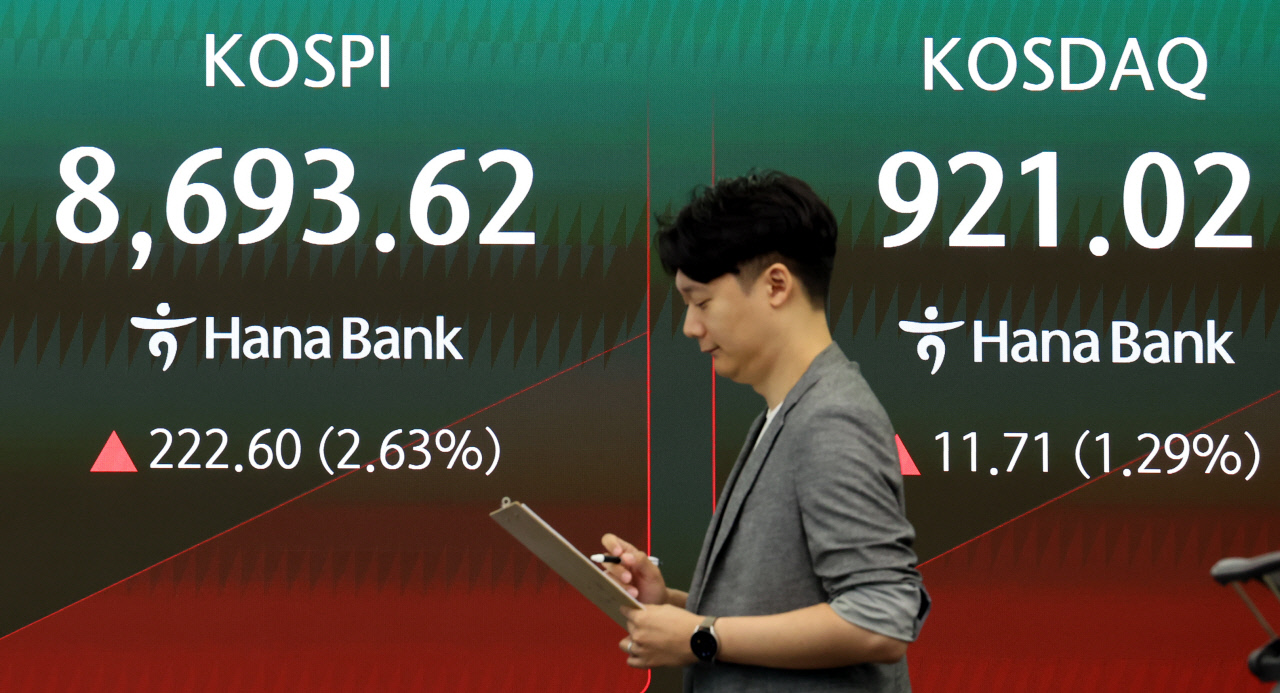

삼성전자와 SK하이닉스를 둘러싼 대장주 경쟁이 갈수록 뜨거워지고 있다. 최근 반도체 업종 변동성이 커지는 가운데 증권가가 양사의 목표주가를 잇달아 상향 조정하면서, 국내 증시 시가총액 1위 자리를 둘러싼 경쟁에도 다시 불이 붙는 분위기다. 25일 금융투자업계에 따르면 최근 증권가는 삼성전자와 SK하이닉스의 목표주가를 잇따라 끌어올리고 있다. 가장 눈길을 끄는 것은 일본 노무라증권의 전망이다. 노무라는 삼성전자의 목표주가를 기존 59만원에서 67만원으로 상향 조정했다. 전날 종가인 34만500원 기준으로 보면 90% 이상 상승 여력이 있다는 평가다. 삼성전자 목표주가 상향 배경으로는 예상보다 낮은 성과급 충당금 비용과 이에 따른 2분기 실적 개선 기대감이 꼽힌다. 하반기 메모리 업황 회복과 함께 HBM 시장 경쟁력 강화 기대도 반영된 것으로 풀이된다. SK하이닉스를 향한 기대감도 만만치 않다. 노무라는 앞서 SK하이닉스의 목표주가를 500만원으로 제시했다. 현재 주가가 250만원 수준이라는 점을 감안하면 이 역시 두 배 가까운 상승 여력을 제시한 셈이다. 시장에서는 SK하이닉스가 고대역폭메모리(HBM) 시장에서 보여주는 경쟁력이 실적과 기업가치 상승으로 이어질 것이라는 기대가 커지고 있다. 투자자들의 관심은 자연스럽게 시가총액 경쟁으로 쏠린다. 전일 종가 기준 삼성전자 시가총액은 1990조6579억원, SK하이닉스는 1838조7721억원이다. 양사 격차는 약 152조원 수준까지 좁혀졌다. 이미 시장에서는 지각변동이 한 차례 있었다. 지난 22일 SK하이닉스가 처음으로 삼성전자를 제치고 시가총액 1위에 올라섰고, 이후 삼성전자가 다시 선두를 탈환했다. 이제는 하루 주가 흐름에 따라 대장주 자리가 바뀔 수 있을 정도로 경쟁이 치열해진 상황이다. 특히 최근 반도체 업황 회복 기대감이 커지면서 양사 모두 강한 상승 모멘텀을 확보하고 있다는 평가가 나온다. 삼성전자는 범용 메모리 가격 상승과 차세대 HBM4 기대감이 부각되고 있고, SK하이닉스는 HBM 시장 선두와 ADR 상장 기대감이 투자심리를 자극하고 있다. 결국 시장의 관심은 누가 국내 증시의 새로운 대장주로 자리 잡을지에 쏠리고 있다. 삼성전자와 SK하이닉스 모두 증권가의 높은 기대를 받고 있는 만큼, 당분간 시가총액 1위 경쟁은 더욱 치열해질 전망이다.

한국 축구대표팀이 남아프리카공화국에 덜미를 잡히며 2026 북중미 월드컵 조별리그를 조 3위로 마쳤다. 자력으로 32강에 오를 기회를 놓친 한국은 다른 조 결과를 지켜봐야 하는 상황에 놓였다. 홍명보 감독이 이끄는 한국은 25일(한국시간) 멕시코 몬테레이 스타디움에서 열린 대회 A조 최종 3차전에서 남아공에 0-1로 패했다. 홍 감독은 이날 손흥민을 벤치에 앉히는 승부수를 던졌다. 최전방에는 오현규가 나섰고, 이강인과 황희찬이 공격 2선을 맡았다. 한국은 경기 초반 주도권을 잡았다. 전반 2분 코너킥 상황에서 김민재가 헤더로 골문을 노렸고, 전반 8분에는 이강인이 문전에서 왼발 슈팅을 시도했지만 골문을 살짝 벗어났다. 하지만 시간이 흐를수록 남아공의 역습이 위력을 발휘했다. 전반 19분 타펠로 마세코의 슈팅을 이기혁이 몸을 던져 막아냈고, 전반 30분에는 막고파가 골문 앞에서 결정적인 기회를 잡았지만 김승규의 선방에 가로막혔다. 후반 시작과 함께 한국은 손흥민, 김진규, 옌스 카스트로프를 동시에 투입하며 반전을 노렸다. 그러나 선제골은 남아공의 몫이었다. 남아공은 후반 18분 마세코가 왼쪽에서 올라온 크로스를 받아 수비수를 제친 뒤 왼발 슈팅으로 골망을 흔들었다. 실점 직후 한국은 또 다른 악재를 맞았다. 수비수 김민재가 몸 상태 이상을 호소하며 후반 20분 박진섭과 교체됐다. 한국은 이후 조규성까지 투입하며 총공세에 나섰다. 손흥민과 이강인을 중심으로 공격을 전개했지만 결정력 부족에 발목이 잡혔다. 결국 한국은 남아공의 골문을 열지 못한 채 0-1로 무릎을 꿇었다. 한국은 조 3위로 밀려나면서 다른 조 3위 팀들과의 성적 비교를 통해 32강 진출 여부가 결정되게 됐다.

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성

![[고환율 뉴노멀 시대] 고환율의 역습…물가 다시 흔들까](http://cdn.emetro.co.kr/data2/content/image/exposure/779a3cb9-aa55-4363-8bf2-88cc42b99241.jpg)

![같은 경기도인데…남부와 북부 집값 격차 더 커졌다 [영상PICK]](http://cdn.emetro.co.kr/data2/content/image/2026/06/25/20260625500225.jpg)

![[르포] 유한양행 100주년, 버드나무에서 피어난 K제약..."세계로 뻗는 청년 기업"](http://cdn.emetro.co.kr/data2/content/image/2026/06/25/20260625500231.jpg)

![위고비·마운자로, 왜 한국에선 비쌀까 [영상PICK]](http://cdn.emetro.co.kr/data2/content/image/2026/06/22/20260622500054.jpg)