5060세대, 노부모에 성인자녀까지 부양…노후 준비는 '스스로'

청년 실업, 늦은 결혼, 주거비 상승, 맞벌이 가정 증가 등 사회적 환경이 어려워지면서 성인 자녀를 부양하는 5060세대가 늘어나고 있다. 이들은 자녀와 부모에 대한 부양까지 하고 있어 금전적인 고민이 큰 것으로 나타났다.

한화생명이 7일 발표한 '빅데이터로 바라본 50·60세대' 보고서에 따르면 5060세대는 간병, 요양원과 같은 부모 부양에 대한 부담과 자녀 결혼과 학비, 손자녀 육아까지 위·아래로 감당해야 할 몫이 큰 것으로 나타났다. '나'를 위한 걱정까지 할 겨를이 없었다.

이번 자료는 한화생명이 자사 보유고객 정보, 주요 포털사이트 검색 키워드, 인터넷 카페 게시글 등 약 2000만개의 빅데이터를 활용해 5060세대의 라이프 트렌드, 금융 스타일 등을 분석한 것이다.

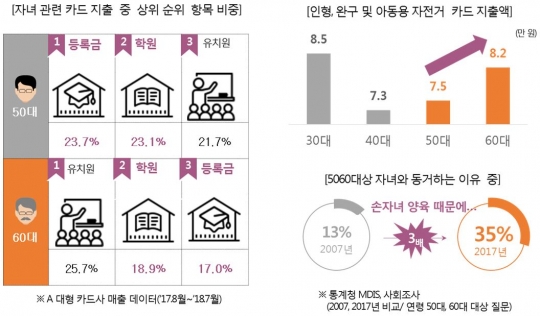

5060세대는 은퇴시점이 다가오는 나이임에도 자녀와 관련된 지출 부담이 여전했다. 심지어 60대는 독립한 자녀의 손자녀 양육 부담 관련 지출도 증가하며 경제적 고민이 커질 수밖에 없는 것으로 나타났다.

한화생명이 한 대형 카드사의 소비데이터를 분석한 결과 자녀 관련 카드 지출의 경우 50대는 등록금, 학원 등이 높은 순위를 차지한 반면 60대는 유치원비가 가장 비중이 높았다.

공소민 한화생명 빅데이터 팀장은 "50대에 자녀 졸업 등으로 등록금, 학원 비용이 감소하면 60대에 또다시 손자녀의 유치원비를 감당해야 하는 현실을 보여준다"고 말했다.

부모, 자녀, 손자녀까지 걱정하는 5060세대는 은퇴 후 노후 준비도 '스스로' 하려는 경향이 증가했다.

통계청 사회조사 자료에 따르면 10년 전인 2007년에 '노후준비를 하고 있다'고 답변한 50대는 73%였지만 2017년에는 80%로 증가했다. 60대도 53%에서 66%로 늘어났다. 노후 준비를 하지 않는 이유로 '자녀에게 의탁하려고'라고 답변한 비율도 2007년 19%에서 2017년 9%로 절반으로 감소했다.

5060세대는 부채 부담도 컸다.

통계청 가계금융복지조사를 통해 연령대별 평균 부채를 조사한 결과 50대가 8469만원으로 가장 컸고 40대(8173만원), 60대(7353만원) 순으로 분석됐다. 5년 전(2012년) 대비 부채 증가율은 60대가 54.1%로, 모든 연령대에 비해 가장 큰 폭으로 증가했다.

5060세대에 또 다른 부담은 '의료비'다.

한화생명의 인당 평균 실손보험금 지급 현황을 보면 2013년 77만7000원에서 2018년 94만5000원으로 21.6%가 증가했다. 특히 입원은 5년 전 130만원 대비 177만원으로 36.2% 증가했고 통원은 27만4000원 대비 46.9% 증가한 40만2000원으로 집계됐다.

통계청의 5060세대 생활비를 분석한 자료에서도 2012년 대비 2017년에는 의료비가 13.4% 증가하며 통신비(8.8%), 경조비(6.9%), 식비(5.2%), 주거비(2.7%) 등에 비해 가장 크게 늘어난 것으로 확인됐다.

부모 부양에 대한 생각도 10년 전과 달라졌다.

통계청에서 부모 부양에 대한 견해를 조사한 결과에 따르면 '부모 스스로 해결해야 한다'고 답변한 경우가 5060세대와 2030세대 모두 증가했다. 반대로 '가족이 책임져야 한다'고 답변한 경우는 감소했다.

공소민 팀장은 "부모는 자녀에게 짐이 되지 않으려는 생각이 커진 반면 자녀는 부모를 부양해야 한다는 책임감이 줄어들고 있다고 해석할 수 있다"고 말했다.