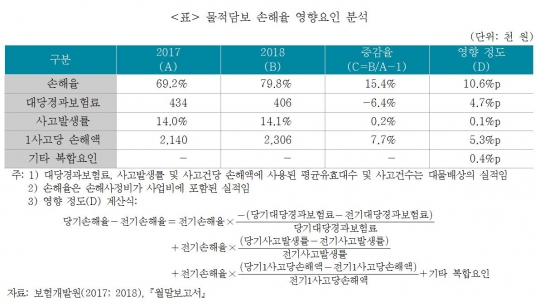

손보사, 손해율 상승에 2분기 실적도 '우울'

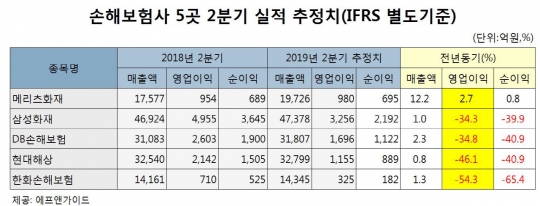

올해 2분기 손해보험사의 실적이 1분기에 이어 여전히 부진할 것으로 전망된다. 자동차보험 손해율이 급등한 데다 실손보험 청구 건수 증가로 장기 위험손해율이 오르고 있어서다. 하반기에 자동차보험료가 또 인상될 가능성이 높아졌다. 21일 에프앤가이드에 따르면 삼성화재·현대해상·DB손해보험·메리츠화재·한화손해보험 등 5개 상장 손보사의 2분기 순이익은 5081억원으로 전년 동기(8264억원) 대비 37.3% 감소할 것으로 추정된다. 손보업계 1위인 삼성화재의 2분기 순이익은 2192억으로 전년 동기 대비 39.9% 줄어들 것으로 전망된다. 현대해상과 DB손보도 전년 대비 40.9%씩 감소한 889억원, 1122억원을 기록할 것으로 예측된다. 2분기 순이익이 가장 크게 줄어들 것으로 예상된 곳은 한화손보였다. 올해 2분기 한화손보는 지난해 2분기(525억원)보다 65.4% 줄어든 182억원의 순이익을 기록할 전망이다. 반면 메리츠화재는 5개 손보사 중 유일하게 플러스(+) 순이익을 달성할 것으로 보인다. 메리츠화재의 2분기 순이익은 695억원으로 전년 동기 대비 0.8% 증가할 것으로 예상된다. 1분기에도 마이너스(-) 성장세를 보인 손보사들이 2분기에도 순이익이 감소할 것으로 예상되는 이유는 올해 상반기 자동차보험의 손해율이 급등했기 때문이다. 통상적으로 손해율은 1, 2분기에는 유사한 흐름을 보이고 폭염과 폭우가 지속되는 3분기(7~9월)에 크게 오른다. 하지만 지난 2분기 잔여 정비수가가 크게 인상되면서 손해율이 90% 안팎까지 치솟았다. 관련 업계에 따르면 삼성화재의 6월 자동차보험 손해율(가마감)은 90.0%로 집계됐다. 현대해상은 87.0%, DB손보는 86.5%, 메리츠화재는 84.6%, 한화손보는 88.9%를 기록하며 적정 손해율인 77∼78%를 웃돌았다. 손해율은 고객으로부터 받은 보험료를 고객한테 지급한 보험료로 나눈 값이다. 손해율이 100%를 넘는다는 것은 보험사가 보험료를 받아도 손해액을 다 충당하지 못해 손해를 봤다는 의미다. 손해율 상승에는 차량 정비요금이 인상되는 등 보험금 원가가 증가한 영향이 컸다. 올해 4월부터 교통사고 후유증 치료에 활용되는 한방 추나요법에 건강보험이 적용되면서 보험금 지급액이 급증한 영향도 있다. 최근 표준약관이 개정된 점도 손해율을 악화시켰다. 육체노동 가동 연한 정년이 기존 60세에서 65세로 연장되면서 사망과 후유장해 등으로 일을 하지 못하게 된 부분에 따른 손해액 등이 보험금 산정 시 확대 적용된 것이다. 게다가 장기 위험손해율이 증가하면서 불확실성을 키우고 있다. 청구 건수가 증가한 실손보험은 장기 위험보험료의 3분의 1을 차지해 보험사 실적 하락폭을 키웠다는 분석이다. 오진원 하나금투 연구원은 "실적 감소폭 확대는 자동차보험 손해율과 장기 위험손해율이 각각 지난해 동기 대비 8.2%포인트, 8.4%포인트 악화된 영향"이라며 "현대해상과 DB손보의 경우 약 10%포인트 악화가 추정된다"고 말했다. 정준섭 NH투자증권 연구원은 "정비 수가 인상, 한방 추나요법 급여화 등으로 자동차보험의 손해율이 상승했고 의료비 청구가 증가하면서 장기 위험손해율도 악화일로에 있는 상황"이라며 "신계약 경쟁이 이어지면서 사업비 부담도 지속되고 있다"고 밝혔다.