[2019 금융전망]③보험, 실적 악화 속 먹거리 찾아야

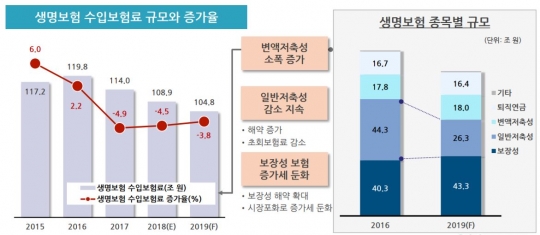

2018년 보험업계는 국내외 경기불황 속에서 쉽지 않은 해를 보냈다. 신규 보험가입자는 줄었고 중도해약자는 늘어나면서 실적 악화를 면치 못했다. 여기에 새 국제회계기준(IFRS17) 도입에 대비해 생명보험사를 중심으로 저축보험판매를 줄이면서 초회보험료가 감소했다. 2019년 보험산업 전망도 밝지 않다. 경기 회복이 더디면서 신계약과 저축성보험은 부진할 것으로 예상된다. 손해율은 지속적으로 상승할 전망이다. 또 금융당국의 규제 강화로 보험사를 향한 압박은 강화될 것으로 보인다. 7일 보험연구원에 따르면 올해 보험사의 수입·원수보험료 증가율은 0.8%로, 지난해(1.18%)보다 증가 폭이 둔화될 것으로 보인다. 2017년에 이어 3년 연속 감소세다. 여러 요인이 있겠지만 저축성보험의 감소가 가장 큰 영향을 미쳤다. 생명보험 일반저축성보험은 올해 17.4%, 손해보험 저축성보험은 28.6% 감소할 것으로 전망된다. 전용식 보험연구원 동향분석실장은 "저축성보험 감소세 지속의 원인은 저금리로 인한 최저보증이율 하락, IFRS17 등 회계제도와 신지급여력제도 도입, 판매수수료 체계 개편, 세제혜택 축소 때문이다"고 설명했다. ◆ 생보, 보장성보험·변액보험 성장해야 올해 생명보험 수입보험료(104조8000억원)는 변액저축성보험(1.6%), 보장성보험(1.6%), 퇴직연금(3.1%) 증가에도 불구하고 전년 대비 3.8% 감소할 전망이다. 최근 가계부채 부담으로 해약환급금이 늘어난 데다 저축성보험 감소세가 지속되고 있고 보장성보험 증가세는 주춤하고 있기 때문이다. 보험연구원은 올해 생명보험의 보장성보험 수입보험료는 전년 대비 1.6% 증가한 43조3000억원을 기록할 것으로 전망했다. IFRS17 도입과 건전성 규제 강화로 수익성이 높은 보장성보험 판매 확대와 다양한 중저가 건강보험 개발을 증가요인으로 꼽았다. 반면 경기둔화로 인한 해약 증가와 보장성보험 수수료 인하 압력, 건강보험 분야의 경쟁심화 등은 감소 요인으로 작용할 것으로 내다봤다. 생명보험의 저축성보험(생존·생사혼합·변액유니버셜·변액연금) 수입보험료는 10.6% 감소할 것으로 보인다. 적극적인 마케팅을 통한 변액저축성보험의 성장에도 불구하고 일반저축성보험의 감소세가 지속되고 있기 때문이다. 일반저축성보험은 회계제도 및 지급여력제도 변화, 수수료 인하 등의 요인이 지속되면서 지난해 17.8% 감소에 이어 올해에도 17.4% 감소할 전망이다. 생명보험의 변액저축성보험 수입보험료는 지난해보다 1.6% 늘어난 18조원에 그칠 것으로 보인다. 변액저축성보험은 IFRS17 도입으로 보험사가 적극적으로 판매에 나서고 있으나 최근 주식시장의 변동성 확대와 변액보험에 대한 부정적 인식, 불완전판매 우려 등은 증가세를 제한할 수 있다. ◆ 손보, 자동차보험·손해보험에서 증가세 손해보험 업계도 생명보험 처럼 마이너스 성장세는 아니지만 성장률이 둔화될 전망이다. 손해보험의 증가로 올해 원수보험료는 전년 대비 2.7% 증가한 93조5000억원에 이를 것으로 전망했다. 손해보험 원수보험료는 2016년 전년 대비 5.3% 성장했으며, 2017년 4.5%, 2018년 3%로 성장세가 점점 하락하고 있다. 다만 손해보험 원수보험료는 장기손해보험 저축성보험의 감소세에도 불구하고 장기손해보험 상해·질병(6.0%), 운전자·재물·통합보험(2.6%) 등의 보장성 부문과 자동차보험(0.5%), 일반손해보험(8.4%) 등에서 증가세를 보일 전망이다. 올해 손해보험의 원수보험료는 지난해 증가율 2.2%보다 소폭 떨어진 1.9% 성장에 그칠 것으로 보인다. 정부의 건강보험 보장확대 정책에 따른 영향과 통합형 보험의 경쟁력 약화는 감소 요인으로 작용할 것으로 전망된다. 질병과 상해보험의 원수보험료도 지난해 8.5%보다 낮은 6.0% 증가에 그칠 전망이다. 표준화 이전 실손보험의 5년 갱신주기 도래, 유병력자 실손보험과 간편심사보험 판매 호조 등에 따른 것으로 풀이된다. 장기저축성보험은 28.6% 감소할 것으로 전망된다. 저금리 장기화와 세제혜택 축소 여파가 지속되면서 신규 수요가 위축되고, IFRS17 최저보증이율로 인한 금리 리스크와 자본 부담이 늘어난 탓이다. 자동차보험은 지난해(0.2%)와 비슷한 0.5%의 성장이 예상된다. 자동차보험은 지난해에 이어 성장세 둔화가 지속될 것으로 예상되는 가운데 자동차보험료 인상 압박이 거세질 것으로 전망된다. 일반손해보험은 8.4% 성장할 것으로 보인다. 지난해 7월 재난배상책임보험과 10월 사이버보험 등 의무보험 확대로 수요가 증가할 전망이다. 간단보험 활성화 진전, 중금리대출보험과 전세금보장보험 가입 증가 등도 긍정적 요인으로 작용할 것으로 보인다. 보험업계 관계자는 "올해 보험산업은 전반적으로 쉽지 않을 것"이라며 "실적 악화 또는 둔화가 우려되지만 위기를 타개하기 위한 먹거리 창출에 나서야 한다"고 말했다.