지난해 개인연금보험 가입자 수 900만명 넘어…10명 중 1.7명 꼴

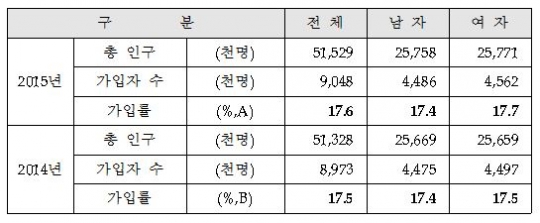

지난해 개인연금보험 가입자 수가 900만명을 넘은 것으로 나타났다. 총인구 대비 가입률은 17.6%로, 우리나라 국민 10명 중 1.7명 꼴로 개인연금보험에 가입했다. 25일 보험개발원이 발표한 '개인연금보험 가입현황'에 따르면 지난해 우리나라 국민 904만8000명이 개인연금보험에 가입했다. 전년 897만3000명 대비 7만5000명(0.8%) 증가했다. 총인구 대비 가입률은 17.6%로 이 역시 같은 기간 0.1%포인트 증가했다. 성별로 보면 여성 가입자 수가 456만여 명으로 남성 449만여 명보다 많았다. 연령별 가입률은 소득활동이 활발한 40대가 30.6%로 가장 높았고 이어 50대 26.6%, 30대 26.5% 등 순이었다. 60대는 13.6%, 70대 이상은 2.6%로 낮은 수준을 기록했다. 보험개발원은 "인생주기 중 소득활동이 가장 활발한 30~50대의 연금보험 가입률이 높은 편이었다"며 "이들 연령대의 개인연금보험 가입자 수 비중은 약 76.8%에 달했다"고 설명했다. 보험개발원은 또 "가입자 성비에선 20대 84.7%, 60대 89.1%, 70세 이상 71.8%로 여성 가입자의 비중이 남성보다 높게 나타나, 동 연령대에서 여성의 연금보험 활용이 남성보다 활발함을 알 수 있었다"고 전했다. 지역별 가입률은 울산이 23.9%로 가장 높았다. 이어 서울 21.6%, 광주 19.9%, 대전 17.3% 등 순이었다. 보험개발원은 "지역별 1인당 개인소득과 개인연금 가입률과의 관계를 보면 높은 상관관계(상관계수 0.83)를 보였으며 대체로 개인소득이 많은 지역일수록 개인연금보험 가입률이 높게 나타났다"며 "다만 울산·광주·전남의 경우 1인당 개인소득 수준에 비해 개인연금보험 가입률이 높았다"고 분석했다. 한편 지난해 개인연금보험의 수입보험료는 36조8000억원으로 전년 36조7000억원과 비슷한 수준을 기록했다. 일반연금보험이 전체 수입보험료의 약 54.1%를 점유했으며 연금저축보험과 변액연금보험이 각각 23.9%와 22.0%를 점유했다. 유지호 보험개발원 조사국제협력팀장은 "개인연금보험은 다층노후소득 보장체계의 한 축으로서 공적연금을 보충하는 국민의 노후소득 원천으로서 중요한 역할을 담당한다"며 "그러나 지난해 우리나라 국민의 개인연금보험 가입률은 전년 대비 0.1%포인트 증가에 그치는 등 미미한 수준에 불과해, 향후 적극적 대응을 통한 역할 확대 노력이 요구된다"고 말했다. 그는 "우리나라는 노인빈곤율이 지난 2013년 기준 49.6%로 OECD 국가 중 가장 높은 수준이라 노후소득 보장 확대가 절실한 실정이나 사적연금 자산의 비중은 2014년 기준 GDP 대비 7.3%로 OECD 평균인 37.2%에 비해 상당히 낮아 개인연금보험의 가입률 확대를 통한 사적연금 역할 확대가 필요하다"고 강조했다.