국내 보험사 해외사업 비중 미미…"자금조달 등 규제 완화 필요"

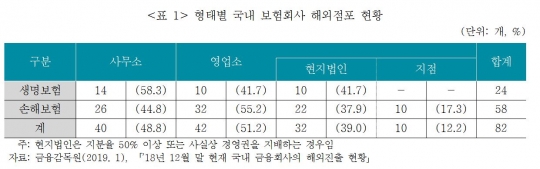

국내 보험사들이 해외진출을 통해 8년 만에 당기순이익 흑자를 기록했다. 해외사업의 성과가 개선됐으나 글로벌 보험사들에 비해 우리나라 보험사의 해외사업 비중은 미미한 것으로 나타났다. 특히 해외사업 유인 약화로 현지법인 설립보다는 현지 보험회사에 대한 지분투자가 확대되고 있는 실정이다. 보험사의 지분투자, 인수·합병을 위해선 보험사의 자금조달 등에 대한 규제 완화가 필요하다는 지적이다. 12일 보험연구원이 발간한 '보험회사의 해외진출 지원방안' 보고서에 따르면 지난해 기준 국내 10개 보험사의 해외점포 수는 사무소 40개, 현지법인 32개, 지점 10개 등 총 82개로 전년 대비 3개 감소했다. 생명보험사의 해외점포 수는 24개로 사무소가 14개, 현지법인이 10개다. 생보사는 삼성생명, 교보생명, 한화생명 등 3개사가 진출해 있다. 손해보험사의 해외점포 수는 58개로 사무소가 26개, 현지법인 22개, 지점 10개다. 해외로 진출한 손보사는 삼성화재, DB손해보험, 현대해상, KB손해보험, 메리츠화재, 코리안리, 서울보증보험 등 총 7개사다. 국가별로는 중국, 베트남 등 아시아 지역(64.6%), 아메리카(22%), 유럽(13.4%) 순으로 진출해 있다. 보험사들은 높은 성장 가능성과 인프라 확충을 위한 금융수요 증가 등으로 베트남, 인도네시아 등 동남아 지역으로 진출을 확대하고 있다. 업종별로는 보험업이 31개, 투자업이 4개다. 보험업의 경우 손해보험 영업이 활발하게 이뤄지고 있다. 투자업의 경우 금융투자(3개)와 부동산임대업(1개)을 하고 있다. 지난해 기준 국내 보험사 해외점포 총자산은 45억 8900만달러로 총자산의 0.7% 수준이다. 당기순이익은 전년 2090만달러 적자에 비해 4460만 달러 증가한 2370만 달러를 기록했다. 8년 만의 흑자 전환이다. 보험영업이익 규모는 2350만달러로 전년 대비 4930만 달러 증가했다. 반면 투자영업이익 규모는 20만달러로 소폭 축소됐다. 해외사업 성과가 개선됐지만 우리나라 보험사들의 해외사업 비중은 글로벌 보험사에 비해 미미한 수준이다. 2017년 포춘 글로벌(Fortune Global)의 분석에 따르면 109개 보험회사의 해외사업 비중은 자산기준으로 생명보험 41.6%, 손해보험 28.6%, 겸업 보험회사 51.5%로 나타났다. 반면 국내 생보사와 손보사의 해외사업 비중은 각각 1.8%, 0.5%에 불과하다. 특히 우리나라 생보사보다 자산규모가 작은 캐나다(65.0%), 홍콩(61.0%), 네덜란드(49.2%) 생보사의 해외사업 비중이 더 큰 것으로 나타났다. 손해보험의 경우 캐나다, 영국, 일본, 미국 손보사의 해외사업 비중은 각각 66.0%, 51.6%, 41.0%, 18.4%로 집계됐다. 금융감독원은 현재 금융회사의 해외진출 확대를 지원하기 위해 금융중심지지원센터의 역할을 확대하고 해외진출 시 적격성 심사정보 제공, 해외감독당국과의 교류·협력을 위한 지원 등 지원방안을 강화하고 있다. 하지만 보험사의 국내시장 성장성 정체로 해외사업 진출 유인이 낮아지고 있다. 또 지급여력규제 강화와 수익성 감소로 보험사가 단독으로 지점과 법인을 설립하기보다는 현지 금융회사와의 합작 지분투자가 확대되는 추세다. 전용식 보험연구원 연구원은 "국내 시장의 포화상태를 고려하면 해외로 사업영역을 확대해야 하지만 국내 보험사들이 직면하고 있는 경영환경은 해외사업 유인을 약화시키고 있다"며 "새 국제회계기준(IFRS17), 신지급여력제도(K-ICS) 등 지급여력규제가 강화되고 있고 국내시장에서 창출하는 수익도 감소하고 있어 해외 사업을 확대할 수 있는 여력이 줄어들고 있다"고 지적했다, 이어 "현지에 판매채널, 보상조직 등 보험사업 인프라를 구축하는 데 시간과 비용이 상당히 소요되고 국내 경영성과도 악화되고 있어 해외사업에 필요한 인프라 구축 비용을 줄이기 위해 합작, 지분투자가 확대되고 있는 것"이라고 설명했다. 그러면서 "지분투자, 현지 보험·금융회사 인수·합병을 위해선 보험회사의 자금조달 등에 대한 규제 완화가 필요하다"며 "금융기관 업무위탁 규정 개정을 통해 보험회사 해외진출 시 업무 위탁을 예외적으로 허용하는 등 제도개선이 필요하다"고 말했다.