"주주환원 늘려라" "독립이사 도입해라"…주총 앞두고 행동주의펀드 목소리 커져

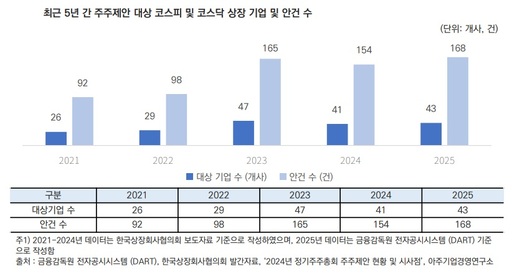

3월 주주총회를 앞두고 행동주의 펀드들의 목소리가 커지고 있다. 이들은 배당 확대에서부터 선임독립이사 제도 도입, 경영진 교체, 회사 분할까지 다양한 주주제안을 쏟아내고 있다. ◆3월 주총앞두고 주주제안 쏟아내 18일 금융투자업계에 따르면 영국에 본사를 둔 헤지펀드 팰리서캐피탈은 LG화학에 주주제안서를 제출했다. 이들은 권고적 주주제안 도입을 전제로 기업가치 제고계획에 순자산가치(NAV) 할인율 공개, 경영진 보상 계획에 주식연계보상 도입, NAV 할인율 및 자기자본이익률(ROE)을 기존 경영진 보상에 관한 핵심성과지표(KPI) 중 하나로 반영할 것 등을 밝히고 있다. 아울러 LG에너지솔루션 지분의 유동화 규모 확대, 자기주식 매입 및 소각 실행, 선임독립이사 선임 등도 요구했다. 얼라인파트너스자산운용은 지난 6일 DB손해보험에 주주가치 제고를 위한 공개 주주서한을 보냈다. 주주서한에서 얼라인파트너스자산운용은 외형 중심이 아닌 요구자본이익률(ROR) 기반의 위험 조정 수익성 중심 경영 전략 수립, 지급여력비율(K-ICS) 구간별 요구 자본 성장률 관리를 골자로 하는 중기 자본관리 및 주주환원 정책 고도화 등의 제안사항이 담겼다. 아울러 얼라인파트너스는 지난 11일에는 에이플러스에셋에 대표이사와 이사회 의장 분리 및 평가보상위원회 설치 등의 정관 변경, 감사위원이 되는 독립이사 2인 선임, 이사 보수 한도 안건 등을 주주제안했다. 지난 13일에는 코웨이에 정관 변경 및 감사위원이 되는 독립이사 후보 2인에 대한 주주제안을 제출했고, 하루 전인 12일에는 덴티움과 가비아, 솔루엠에 거버넌스 개선을 요구하기도 했다 트러스톤자산운용은 지난 11일 KCC에 삼성물산 주식의 유동화 및 자사주 소각 등을 골자로 한 공개 주주서한을 발송했다. 주주서한에는 권고적 주주제안 신설을 위한 정관 변경, 비핵심 자산인 삼성물산 주식의 유동화, 자사주 소각, 주주환원 정책 재수립 등 4대 주주제안이 담겼다. 특히 삼성물산 주식에 대해 "삼성물산 주식을 매각해 할인율이 해소될 경우 약 78.3%의 주주가치 상승이 기대되며, 이를 기초로 교환사채(EB)를 발행해 고금리 차입금을 리파이낸싱할 경우 이자 비용 절감만으로도 약 54.6%의 주주가치 제고 효과가 있을 것"이라고 주장했다. 그러면서 KCC 이사회에 다음 달 11일까지 공개 주주서한에 대한 답변을 내놓을 것을 요구했다. 트러스톤은 태광산업에 대해서도 소수주주가 보유한 유통주식 23만 주(21.1%) 전부를 매입해 상장을 폐지할 것과 대표이사가 이사회 의장을 겸직하는 구조를 견제하기 위해 선임독립이사 제도 등을 12일 요구했다. 라이프자산운용은 지난 12일 BNK금융지주에 사내이사(회장)와 사외이사에 대한 주식 보상 체계의 도입을 제안했다. 제안 사유에 대해 라이프자산운용은 "이사진과 주주의 이해관계를 일치시켜 장기적인 기업가치 향상을 도모하기 위해서"라고 밝혔다. ◆ 기업 성장 해치는 일 없어야 올해 주총에서는 경영권과 주주 가치 제고를 둘러싼 창과 방패의 싸움이 치열해질 전망이다. 정부가 자본시장 활성화와 1, 2차 상법개정에 더해 이에 기댄 행동주의 펀드의 공세가 강화되면서다. 율촌 기업지배구조센터는 올해 주총이 "기업지배구조 개선, 기업가치 제고 등 최근의 자본시장 분위기에 편승해 행동주의 펀드의 주주제안 등 공격이 더 활발해질 것"이라고 예상했다. 국내 의결권 자문사 아주기업경영연구소는 "개정 상법 시행 일정과 제도 등 환경 변화를 고려할 때 다수 기업이 집중투표제 의무화, 감사위원 분리 선출 확대, 독립이사 제도 도입 등에 대응하기 위해 정관 개정과 이사회 구조 조정을 본격화할 가능성이 있다"고 분석했다. 문제는 주주 이익 제고에 나선 행동주의 펀드가 단기 차익만을 노린 '주주 포퓰리즘'으로 치우칠 우려다. 자본시장 한 관계자는 "기업이 성장하고 그렇게 키운 파이(이익)를 제대로 나누는 것이 주주가치 제고의 선순환 방식"이라며 "눈앞의 이익을 챙기는 데만 급급해 성장 여력을 갉아먹는다면 당장은 남는 장사일 듯하지만, 기업과 주주 모두의 미래를 없앨 뿐이다"라고 지적했다.