사이버 리스크 확대 추세…"향후 사이버 보험 시장 성장" 전망

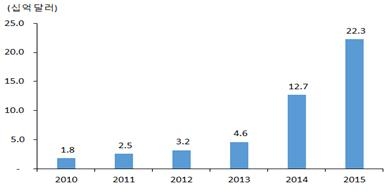

정보통신기술(ICT)의 발달과 보편화로 사이버 리스크가 확대됨에 따라 향후 사이버 보험시장이 성장할 것으로 전망됐다. 이를 위해 보험사는 관련 데이터를 집적하고 공유하여 익명화된 데이터 풀을 구축, 용어·보상범위 등을 표준화할 필요가 있다는 분석이 제기됐다. 22일 보험연구원 이혜은 연구원이 발표한 '사이버 리스크와 사이버 보험'에 따르면 사이버 리스크는 정보 파괴, 사생활 침해, 평판 훼손의 범위를 넘어 기업의 재무적 손실, 경영 손실, 사업 중단까지 초래한다. 이 연구원은 "사이버 리스크에 수반되는 비용은 관련 데이터베이스 부재로 인해 주로 사이버 범죄 등으로 발생된 경제적 손실규모 등으로 추정된다"고 설명했다. 로이드에 따르면 지난 2015년 사이버 범죄로 발생한 손실규모는 대략 연간 4000억 달러(세계 GDP의 0.8%)다. 오는 2019년까진 최대 2조1000억 달러에 이를 것으로 전망된다. 이 연구원은 "현재 사이버 보험시장 규모는 부보가능성의 문제로 미미하다"며 "다만 향후 보험산업의 새로운 시장으로 성장할 것으로 전망된다"고 전했다. 미국의 경우 사이버 보험시장 규모는 매년 평균 26~50% 성장하여 지난 2014년 말 27억5000만 달러를 기록했다. 유럽은 약 1억9200만 달러 규모로 추산된다. 향후 세계 사이버 보험시장 규모는 오는 2023년까지 59억 달러로 성장할 것으로 보인다. 이 연구원은 "현재 사이버 보험 상품 용어가 표준화되지 않아 상품비교가 쉽지 않다"며 "최대 보상범위의 제한으로 사이버게톤(사이버와 혼돈을 의미하는 아마겟돈의 합성어. 모든 사이버 공간에서의 대전쟁을 지칭)과 같은 극단적인 경우와 평판 훼손, 주가 하락 등 간접적인 손실 등은 보장되지 않는다"고 지적했다. 그는 또 "기존의 리스크 분석과 언더라이팅에 적용할 수 있을 만큼 사이버 리스크 피해와 손실 관련 데이터가 존재하지 않고 피해규모도 측정하기 어렵기 때문에 사이버 보험 상품 설계가 어려운 측면이 있다"며 "변화가 많고 역동적인 사이버 리스크의 특성으로 보험료를 상출하기도 쉽지 않다"고 전했다. 이에 따라 사이버 보험의 활성화를 위해 보험사들은 용어의 표준화, 가이드라인 제정 등을 위한 이해관계자와의 협력, 관련 데이터의 공유, 기술 개발 등을 활발히 해야 할 필요가 있다는 분석을 제기했다. 이 연구원은 "사이버 리스크 관련 데이터의 집적과 공유를 위한 익명화된 데이터를 구축해야 하며 보험풀 및 재보험풀의 개발과 기존 상품분석을 통해 새로운 보험상품을 개발해야 한다"며 "예외적인 경우를 대비하여 극단적 손실 시나리오 분석을 시행하고 사이버 리스크를 예방하기 위해 클라우드 컴퓨팅, 블록체인 등 IT 기술 등을 향상시킬 필요가 있다"고 했다.