[금융꿀팁] 자연재해로 인한 재산피해 보상받으려면

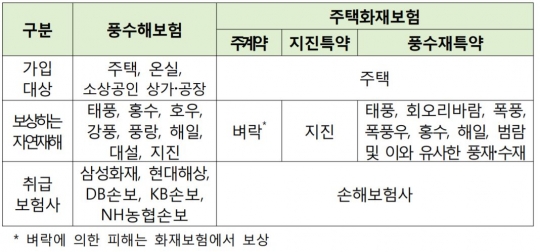

#. 올해 가을 태풍 콩레이로 인해 아파트 기관실에 누수가 발생한 A아파트는 주택화재보험의 풍수재특약을 통해 기관실 피해를 보상받았다. #. 사과를 재배하는 B씨는 우박으로 인해 낙과 및 착과 피해를 입었으나 봄에 가입한 농작물재해보험을 통해 피해를 보상받을 수 있었다. 금융감독원은 13일 자연재해로 인한 재산피해를 보상하는 보험을 소개했다. 우선 다세대, 아파트 포함한 주택과 온실, 소상공인은 자연재해 특화보험인 풍수해보험에 가입하면 자연재해로 인한 재산피해를 보상받을 수 있다. 풍수해보험은 행정안전부에서 관할하는 정책성보험으로 지역에 따라 정부와 지자체의 보험료가 34% 이상 지원된다. 세종, 강릉 등 22개 시범사업 대상 지역에 한해 소상공인도 소상공인용 풍수해보험을 가입하면 자연재해로 인한 상가·공장의 피해를 보상받을 수 있다. 주택화재보험에 가입할 때 풍수재특약, 지진특약을 추가하면 별도 보험에 가입해야 하는 불편함 없이 화재뿐 아니라 자연재해로 인한 주택피해를 보상받을 수 있다. 단 보험상품마다 보장하는 자연재해의 범위에 차이가 있어 확인 후 자신에게 적합한 보험에 가입해야 한다. 농작물재해보험, 가축재해보험, 양식수산물재해보험에 가입하면 해당 농작물이나 가축 등이 자연재해로 인해 입은 피해 보상이 가능하다. 이들 보험은 정책성보험으로 정부와 지자체의 보험료가 50% 이상 지원된다. 단 농작물재해보험 등은 파종시기 등을 고려해 보험 가입시기와 가입지역에 제한이 있고 해당 품목, 가축 등의 특성에 따라 동상해, 폭염 등 담보하는 재해의 범위가 다르다. 금감원 관계자는 "가입 전 해당 보험상품을 취급하는 농협손해보험과 수협중앙회공제 등에 관련 내용을 문의하고 가입해야 한다"고 말했다. 한편 풍수해보험, 주택화재보험, 농작물재해보험 등은 실제손해를 보상하는 보험으로, 여러 보험에 가입해도 중복 보상되지 않는다.