"빚지고 시작하는 사회생활, 노후대비도 어려워"

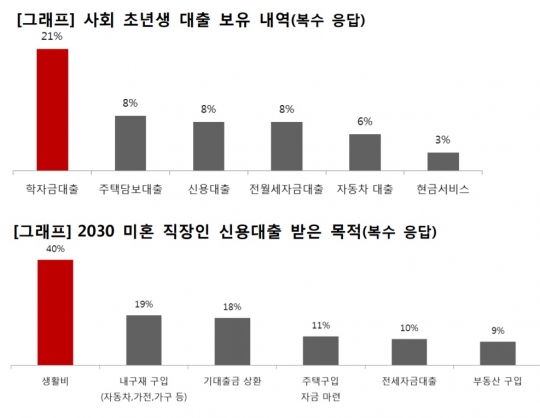

신한은행, 2018 보통사람 금융생활 보고서…사회초년생 평균대출 3천만원, 독립땐 부모에 손벌려 2030세대가 학자금대출, 높은 집값 등으로 취업준비부터 독립까지 부모에게 손을 벌리는 것으로 나타났다. 사회초년생의 절반은 3000만원가량의 빚을 지고 시작했고, 노후를 위한 저축비중은 월급의 9%에 그쳤다. 대비를 위해 저축하는 직장인은 47%에 불과했다. 신한은행은 7일 이 같은 내용이 담긴 '2018 보통사람 금융생활 보고서'의 7가지 핵심 이슈를 공개했다. 이 보고서는 ▲취업준비생 ▲사회초년생 ▲1인 가구 ▲경력단절 여성 ▲창업 준비 ▲자녀 교육 ▲노후 준비 등을 핵심이슈로, 내년 1월 정식 발간할 예정이다. ◆취업도, 독립도 어려운 2030 이 보고서에 따르면 취업준비생의 평균 취업 준비 기간은 1.1년이며 취업 준비를 위해 소요되는 비용(생활비·주거비 제외)은 평균 384만원, 월 29만원 수준으로 나타났다. 평균 총 취업 비용은 공무원(633만원)이 일반사무직(345만원) 대비 1.8배 높았다. 일반 사무직의 경우 자격증 취득에 전체 비용의 52%(이하 복수응답)를 썼고 이어 어학시험(32%), 교내 취업 프로그램 참가(27%), 학원/인터넷 강의 수강(26%) 순으로 높았다. 취업 준비 비용은 59%가 아르바이트, 58%가 가족 및 친지로부터 지원받고 있었다. 부모에게는 월평균 15만원을 받는 것으로 집계됐다. 이들은 빚을 지고 사회 첫발을 내디뎠다. 사회초년생의 47%는 2959만원의 대출 잔액이 있었다. 그 중 학자금 대출이 21%를 차지했으며 주택담보대출(8%), 신용대출(8%)이 뒤를 이었다. 대출 상환을 위해 월 평균 61만원을 지출하고 있었으며, 대출 상환에는 평균 4년 이상 걸릴 것으로 예상됐다. 2030 미혼 직장인의 신용대출 이용 목적은 생활비가 40%, 대출금 상황(18%), 주택 구입 자금 마련(11%) 순이었다. 1인가구로 독립하기 위해서도 부모님의 도움이 필요했다. 미혼의 31%는 혼자 사는 1인 가구이며, 혼자 살기 위해 평균 3143만원의 비용을 쓴다. 초기 독립 시 소요된 비용 중 90%가 주택 마련 목적으로 사용됐다. 필요 자금은 가족/친지의 지원(49%), 금융상품 해약 등 보유자산(35%), 금융기관 대출(13%) 순으로 충당했다. 특히 미혼 1인 가구의 42%가 독립 후에도 부모로부터 경제적 지원을 받고 있었다. 미혼 1인 가구의 20%는 부모 및 가족으로부터 보증금 이외에도 월 평균 57만원의 경제적 지원을 받는 것으로 나타났다. ◆ 노후대비 직장인 47% 그쳐 3040 여성 직장인 중 경력 단절이 없는 여성의 월평균 급여는 274만원으로, 경력 단절을 한 번이라도 경험한 여성(180만원) 보다 94만원 높았다. 기간별로 보면 경력 단절 기간이 길수록 경력 단절 이후 재취업 시 월평균 급여가 더욱 낮아졌다. 6개월에서 1년 미만 경력 단절을 경험한 여성의 경우 월급이 243만원이었으나, 5년 이상 경력 단절을 경험한 여성은 143만원으로 최소 59% 차이가 났다. 맞벌이 이유로는 경제적인 이유가 27%로 가장 높았다. 창업자의 삶도 팍팍하다. 최근 3년 이내 창업한 자영업자의 창업 준비 비용은 평균 8148만원으로 80%가 1년 미만의 준비 기간을 거쳐 창업한 것으로 나타났다. 창업자의 22%는 가족 및 친지의 도움, 21%는 금융기관에서 대출을 받아 창업 준비 자금을 충당했다. 자녀교육비도 부담이다. 자녀 1인당 사교육비 월평균 33만원을 지출하고 있었다. 사교육비 증가 폭은 취학 전 대비 초등학교 진학 시 1.7배로 가장 높았다. 강남 3구(서초구·강남구·송파구)의 평균 교육비는 50만원, 강북은 37만원으로 1.4배의 차이를 보였다. 노후준비도 어렵다. 노후 대비 정기적으로 저축을 하는 비율은 전체 직장인의 47%였으며, 월평균 저축액은 26만원으로 월 평균 근로소득(285만원)의 9%에 불과했다. 저축하지 않는 이유는 '저축할 목돈이 없다'는 사유가 37%로 가장 높았다. 이번 '보통사람 금융생활 보고서' 조사는 나이스알앤씨가 전국 만 20~64세 금융소비자를 대상으로 9월 25일부터 11월 3일까지 이메일을 통해 실시했다. 표본 규모는 2만명(95% 신뢰 수준에서 최대 허용 오차 ±0.69%)이다.