LG의 전자·부품 계열사 실적 따라 명암

LG의 전자·부품 계열사 주가가 실적에 따라 명암이 엇갈리고 있다.

지난 23일 2분기 실적을 발표한 광학솔루션 및 기판소재 제조사인 LG이노텍은 '깜짝 흑자전환'에 성공했고, 같은 날 LG디스플레이는 '어닝쇼크' 실적을 발표해 큰 차이를 나타냈다. 이에 앞서 LG전자도 예상에 크게 못 미치는 잠정실적을 발표해 시장에 실망을 안겼다.

엇갈린 실적에 따라 24일 LG이노텍의 주가는 상승세를 나타냈고, LG디스플레이 주가는 하락세를 나타냈다. 오는 30일 2분기 확정된 실적을 발표할 예정인 LG전자의 주가는 이날 소폭 하락했다.

◆ LG이노텍 한 분기 만에 흑자 전환

LG이노텍은 2분기 매출 1조5223억원, 영업이익 188억원을 기록, 전 분기 114억원 영업손실에서 한 분기 만에 흑자로 전환됐다. 동기 대비 매출은 0.3% 증가에 그쳤지만, 영업이익은 40.1%가 증가했다. 증권가에서는 영업이익 컨센서스(시장전망치)로 80억원을 전망했지만 이를 뛰어넘었다. LG이노텍은 디스플레이용 기판소재, 멀티플 카메라 모듈 등 판매가 확대된 데 따른 것이라고 밝혔다.

증권가에서는 LG이노텍의 실적 호조가 하반기까지 이어질 것으로 전망했다. 박강호 대신증권 연구원은 "3분기 영업이익은 전년 동기 대비 27.6% 증가한 1544억원으로 추정되는 데 컨센서스인 1321억원 대비 높지만 가능성이 있다"며 "전략 거래선향 트리플 카메라를 높은 점유율을 기반으로 공급하고, 안정적인 수율과 환율 상승을 감안할 때 광학솔루션 마진율이 높을 것"으로 추정했다. 노경탁 유진투자증권 연구원은 "3분기 고부가 제품군의 공급 호조와 스마트폰 신모델향 멀티카메라 수요 증가로 영업이익 1456억원을 기록할 것"이라며 "하반기에도 해외 고객사의 신모델 출시로 실적 개선이 기대되며, 트리플카메라 비중 확대로 점유율 및 카메라모듈 평균판매단가(ASP)가 개선될 것"으로 전망했다.

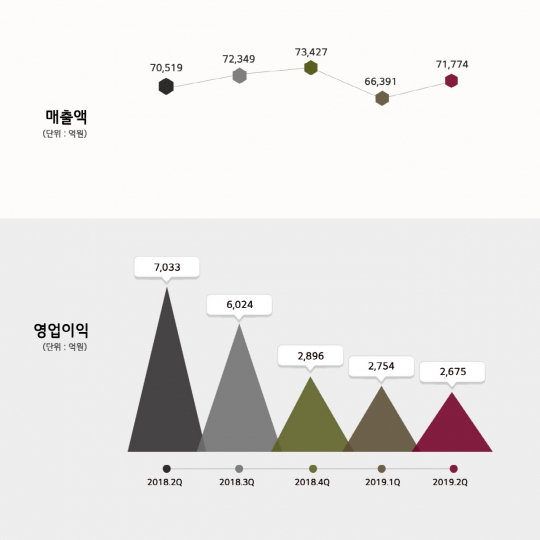

◆ LG디스플레이 2분기 연속 적자

LG디스플레이는 지난 23일 2분기 5조3534억원 매출에 3687억원의 영업손실을 기록해 2분기 연속 적자를 이어갔다. 증권가 컨센서스는 영업손실 2846억원이었는데 이보다 나쁜 실적을 발표한 것이다. 이는 지난해 같은 기간 2281억원 영업손실, 전 분기 1320억원 영업손실에 비해서도 손실폭이 커진 것으로, 모바일 사업 강화와 미래 투자를 위한 일회성 비용 등이 반영됐기 때문이다.

증권가에서는 LG디스플레이의 2분기 실적이 바닥을 찍은 것으로, 턴어라운드가 가능할 것으로 보고 있다. 김운호 IBK투자증권 연구원은 "2분기 실적 저점으로 대외변수가 안정적으로 변하고 LCD 패널 가격 하락세가 진정 국면에 접어들었다"며 "E6 라인의 양산 가동과 광저우 가동도 3분기 시작되는 데 초기 가동은 감가상각비가 계상돼 단기 영업이익에 부정적일 수 있으나 장기 생산성 개선에서 긍정적"이라고 분석했다.

권성률 DB금융투자 연구원은 "3분기 적자 축소, 4분기 흑자 전환, 내년에 연간 영업이익 달성이라는 큰 그림으로 이제는 개선을 말할 때"라며 "해외에 POLED 공급이 시작되면서 매출이 발생하고 대규모 일회성 손실은 더 이상 없을 것이며, 4분기 대형 유기발광다이오드(OLED) 판매량이 크게 증가하면서 이익단계로 접어들 것"으로 예상했다.

◆ LG전자, 2분기 잠정실적 컨센서스 하회

LG전자는 지난 5일 증권가의 컨센서스를 하회하는 2분기 잠정실적을 내놓았다. LG전자는 2분기 매출이 6301억원, 영업이익이 6522억원을 기록해 전년 동기 대비 매출은 4.1% 늘고, 영업이익은 15.4%가 줄었다고 밝혔다. 이는 컨센서스인 영업이익 7780억원 대비 1000억원 이상 낮은 것이다.

당초 증권가에서는 생활 가전(H&A) 사업 호조로 호실적을 기대했지만 '어닝쇼크' 실적은 홈엔터테인먼트 부분에서 OLED TV 판매 정체, 스마트폰(MC) 사업의 이익이 기대에 못 미쳤기 때문으로 보고 있다. 증권가에서는 하반기 전망도 부진하고 내년에야 모멘텀이 산재해 긴 호흡으로 바라봐야 한다는 의견을 내놓고 있다. 김운호 IBK투자증권 연구원은 "가전 부분 상반기 실적이 하반기보다 좋은 것이 일반적"이라며 "지난해부터 HE 사업부도 상고하저 양상을 보이는 데 올해도 이와 비슷해 하반기 실적 모멘텀은 둔화될 것"으로 전망했다.