[금융안정보고서] 서울 쏠림 뚜렷…아파트 시총 43.3%, 대출 비중 34.2%

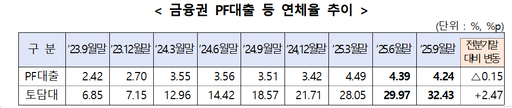

서울을 중심으로 수도권 주택가격은 상승세를 지속한 반면, 비수도권은 하락 흐름을 이어가 주택시장의 양극화가 뚜렷해졌다. 서울 아파트 시가총액 비중은 43.3%, 서울 가계대출 비중은 34.2%로 높아져 자산·신용의 '서울 쏠림'이 금융안정 리스크로 부상했다. 23일 한국은행이 내놓은 '2025년 하반기 금융안정보고서'에 따르면 최근 주택시장이 과거와 다른 특징을 보인다. 우선 서울을 중심으로 수도권 주택가격은 상승세를 지속하는 반면 비수도권은 하락 흐름을 이어가 지역 간 주택시장 차별화가 뚜렷했다. 서울로의 집중은 지표에서도 확인된다. 2025년 11월 기준 서울 아파트 시가총액 비중은 전체의 43.3%로 나타났다. 2025년 9월 기준 서울 가계대출 잔액의 비중도 전체의 34.2%로 나타났다. 보고서는 이러한 차별화가 서울 등 선호지역 주택에 대한 수요 강화와 지역 간 인구 이동 같은 구조적 요인에 주로 기인한다고 분석했다. 다주택자 관련 세제 등 규제 강화 이후 선호지역 매입수요가 커진 가운데, 서울 주택에 대한 외지인 매입 비중이 과거보다 높은 수준을 유지하고, 청년층 중심의 수도권 인구 유입이 이어지면서 수도권 주택수요가 확대됐다는 설명이다. 반면 비수도권 집값 부진이 장기화될 경우 지역 금융기관 건전성에 부담이 될 수 있다는 경고도 담겼다. 비수도권 주택가격 하락은 담보가치 축소를 통해 주택담보대출 등 가계대출 건전성 저하로 이어질 수 있다. 지역 주택시장 부진에 따라 관련 건설사들의 신용리스크도 높은 수준을 보였다. 특히 비수도권 가운데 대구(-26.6%), 부산(-18.0%) 등 5대 광역시의 고점 대비 주택매매가격 하락폭이 20% 내외에 달한다. 임대차 시장에서는 '월세화' 흐름이 강화되는 모습이 나타났다. 2025년 10월 기준 월세(준전세·준월세·월세 포함) 비중은 60.2%로 나타났다. 다만 국토교통부 실거래자료를 활용한 계약일 기준 집계로, 신고일 기준 2025년 10월 전국 주택 월세 비중(63.5%)과는 일부 차이가 있을 수 있다고 보고서는 덧붙였다. 정책 측면에서는 수도권 불안이 이어지면서 주택수요 관리 및 부동산 금융규제 강화를 담은 '주택시장 안정화 대책(10월 15일)'이 발표됐다. 해당 대책에는 규제지역 확대(서울 4개구에서 25개구 전역), 주택가격 구간별 주담대 한도 조정, 규제지역·수도권 주담대 스트레스금리 적용 강화, 전세대출 이자상환분 총부채원리금상환비율(DSR) 반영 등이 포함됐다. 보고서는 "수도권 주택가격이 정부 대책 이후에도 높은 상승세를 이어가 금융불균형이 누증될 우려가 있다"면서 "지역 간 주택가격 차별화에 대응해 거시건전성정책 기조를 유지하는 가운데 실효성 있는 주택 공급정책과 취약부문의 미시적 보완책을 병행해야 한다"는 점을 강조했다.