2월 입주아파트 1.2만 세대…수도권·지방 모두 감소

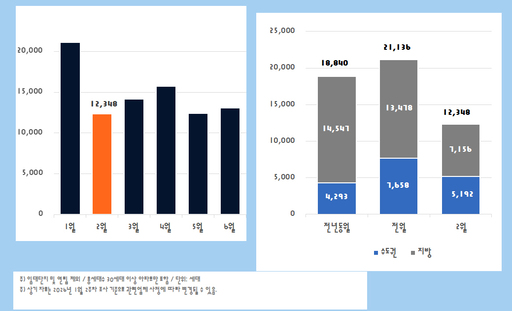

오는 2월 아파트 입주물량이 수도권은 물론 지방까지 대부분 감소하는 것으로 나타났다. 26일 부동산 플랫폼 직방에 따르면 2월 입주물량은 1만2348세대로 집계됐다. 전월(2만1136세대)보다 9000세대 안팎으로 줄었고, 전년 동월과 비교해도 6000세대 이상 감소했다. 월별 기준으로 올해 상반기 중 가장 낮은 수준이다. 권역별로 수도권은 5192세대, 지방이 7156세대 입주한다. 1월 대단지 입주가 집중됐던 수도권은 2월 들어 공급이 쉬어가는 분위기다. 지방 역시 경남, 충남 등 6개 지역에서 입주가 예정되어 있지만 전월 대비 절반 수준에 불과하다. 세부 지역별로 서울은 일부 자치구에서 소규모 단지 위주로 입주가 진행될 예정이다. 동작구 상도동의 힐스테이트장승배기역(370세대), 마포구 용강동의 마포하늘채더리버(69세대), 송파구 거여동 힐트리움송파(44세대) 등이 입주를 앞두고 있다. 직방 관계자는 "모두 중소형 규모 단지인 만큼 이번 입주물량 공급으로 지역 전반의 공급 여건을 크게 바꾸기보다는 해당 지역 내 국지적인 수요를 흡수하는 수준에 그칠 것"이라고 설명했다. 경기도는 화성·파주·이천·수원 권선구 등 일부 지역에서 총 3853세대, 5개 단지가 입주한다. 전월 및 전년 동월과 비슷한 수준이다. 동탄2신도시에서 동탄신도시금강펜테리움6차센트럴파크 1103세대가, 파주 운정신도시 물향기마을10단지운정중앙역하우스디 1012세대 등이 입주를 앞두고 있다. 인천은 검단신도시에서 검단호수공원역호반써밋 856세대가 입주한다. 2021년부터 입주가 진행된 검단신도시는 지난 해 3942세대에 이어 올해 6938세대가 추가로 입주를 앞두고 있다. 전체 입주는 2028년까지 단계적으로 진행된다. 지방은 총 7156세대, 10개 단지가 입주할 예정이다. 지역별로 ▲경남 2144세대 ▲충남 2041세대 ▲대구 1376세대 ▲대전 1029세대 ▲전북 298세대 ▲부산 268세대 등이다. 경남에서는 김해시 신문동 더샵신문그리니티 1146세대가, 창원시 의창구 사화동 창원롯데캐슬포레스트2단지 998세대가 입주를 앞두고 있다. 그 외 충남 아산시 용화동에서 아산자이그랜드파크1, 2BL 1588세대, 대전 유성구 학하동 포레나대전학하1단지 1029세대, 대구 남구 대명동 힐스테이트대명센트럴2차 977세대 등이 입주를 시작한다. 올해 분기별 아파트 입주물량은 평균 4만 3000여세대 안팎으로 유지될 것으로 보인다. 작년 분기별 평균 6만 세대를 크게 밑돈다. 직방 관계자는 "수요가 집중되는 직주근접, 학군 우수, 교통편의성이 높은 지역에서는 여전히 신축 공급이 부족하다는 인식"이라며 "입주물량이 일정 규모로 공급되더라도 실제 수요자들이 체감하는 공급여력은 이와 다를 수 있다"고 지적했다. 관계자는 또 "특히 경기권의 경우 외곽 지역 중심으로 입주가 집중되면서 실수요자 입장에서는 '원하는 곳에 공급이 없다'는 체감이 더욱 뚜렷해질 가능성이 크다"며 "입주물량의 단순한 수치로만 보기보다는 공급의 지역적 분포와 수요와의 균형 여부를 함께 고려할 필요가 있다"고 덧붙였다. /안상미기자 smahn1@metroseoul.co.kr