"이자 0.1%P라도…금리 높은 상품 찾아라"

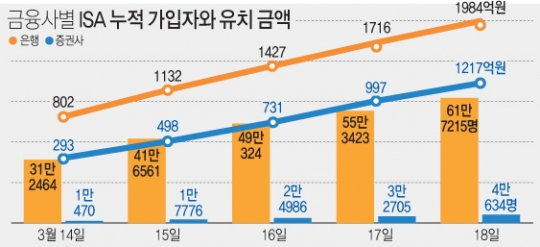

"이자 0.1%P라도…금리 높은 상품 찾아라" ISA 시행 1주일…은행계좌 93%, 뭉칫돈은 증권으로 연 1%대 초저금리 시대가 이어지면서 금융 소비자들이 조금이라도 이자가 높은 상품을 찾고 있다. 은행별, 상품별로 우대 금리 등을 이용하면 돈을 더 불릴 수 있어서다. 지난 14일부터 시행된 개인종합자산관리계좌(ISA)에는 은행 ISA 계좌가 전체의 93.8%를 차지했고, 증권사 ISA는 전체 가입금액의 38%를 차지한 것으로 나타났다. ◆지방은행이 상대적으로 금리 높아 20일 은행연합회 사이트에서 제공하는 은행금리비교에 따르면 시중은행을 비롯해 지방은행의 예금상품 금리는 대부분 1%대다. 하지만 상대적으로 지방은행의 금리가 높은 것으로 나타났다. 전북은행 'JB다이렉트예금통장'은 1년 기준 1.90%의 금리를 제공하고 있고, 제주은행 '사이버우대정기예금'은 1년 기준 1.70%, 3년 기준 1.90%를 제공한다. DGB대구은행 '내손안에 예금'은 1년 기준 1.72%, 3년 기준 1.85%의 금리를 제공한다. BNK부산은행의 'e-푸른바다정기예금'은 같은 기간 각각 1.60%, 1.80%의 금리다. 시중은행 중에는 KEB하나은행의 'e-파트너정기예금'이 1년 기준 1.55%, 3년 기준 1.75%로 다른 은행의 예금 상품이 1년 기준 금리가 1.5% 미만인 것보다 높았다. 적금은 금리 2%대로 넘어가는 상품도 있다. 광주은행 '스마트모아드림(Dream)정기적금'은 1년 기준 연 최고 금리가 2.00%, 3년 기준 2.20%다. 우리은행 '우리웰리치100적금'의 금리는 1년 기준 1.95%, 3년 기준 2.15%, 전북은행 'JB다이렉트적금(자유적립식)'은 같은 기간 2.00%, 2.15%다. ◆높은 금리, 찾아보면 있다 은행별 예금 금리를 확인해 본 결과, 군인과 저소득층 등 특정대상 전용으로 판매하는 수신 상품의 금리가 가장 높은 것으로 나타났다. KB국민은행의 'KB국군희망준비적금'은 군 의무복부병이나 대체복무자를 대상으로 6개월 이상, 24개월 이하가 이용하는 상품이다. 2년 기준 연 최고 5.8%의 금리 혜택을 받을 수 있다. NH농협은행의 'NH진짜사나이(신규임관)적금'도 2년 기준 연 5.15% 금리 제공한다. 또한 'KB국민행복적금'은 기초생활수급자·북한이탈주민·결혼이민여성·한부모가족지원 보호대상자 등을 대상으로 1년 기준 자유적립식은 연 5.5%, 정액적립식은 연 6.5%의 금리를 제공한다. 'NH희망채움통장(적립식)'도 노숙인·장애인·다문화가정 등을 대상으로 3년 기준 연 최고 5.15%의 금리를 제공하고 있다. 연계카드의 실적이나 기부 등의 미션을 통한 우대이율을 제공하는 상품도 있다. 'KB사랑나눔적금'은 기부와 봉사를 하는 고객에게 우대금리를 제공하는 3년 기준 연 최고 3.2%의 금리를 체공한다. 농협은행 'N돌핀적금'도 재능기부 등 봉사활동에 따라 우대이율을 제공해 3년 기준 연 최고 3.15%의 금리를 제공한다. 우리은행의 '우리꿈적금'은 3년 기준 연 최고 2.45%의 금리로, 스마트폰으로 가입하거나 친구와 함께 가입하면 추가이율을 제공한다. 시중은행 관계자는 "시장 금리가 낮기 때문에 은행에서도 보통 예금 금리가 1.6% 정도"라며 "어느 정도 리스크를 안고 갈 수 있다면 펀드나 신탁상품 등을 이용하는 편이 금리는 더 나을 것"이라고 말했다. ◆ISA 출시 1주일…가입자 65만명 돌파 ISA 출시 5일 만인 18일 기준 ISA 누적 가입자는 65만8040명, 3204억원으로 집계됐다. 기관별로는 은행이 61만7215명으로 93.8%를 차지해 압도적으로 높았고, 증권사는 4만634명(6.2%), 보험사는 182명(0.0%)으로 파악됐다. 다만 기관별 유치 금액은 은행이 1984억원(61.9%), 증권사 1219억원(38%), 보험사 2억원(0.1%)으로 증권사 쪽에 상대적으로 고액을 맡긴 고객이 많았다. 실제 1인당 평균 가입액은 49만원 수준이지만 증권은 300만원, 은행 32만원으로 증권이 은행의 10배에 달했다. ISA 하루 가입자 수는 갈수록 줄고 1인당 가입액은 늘고 있다. ISA는 출시 첫날인 지난 14일 하루 만에 고객 32만2990명이 ISA에 가입했고, 금액은 1095억원을 기록했다. 하지만 ISA 판매 둘째 날 가입자는 11만1428명, 가입금액은 535억5000만원을 기록하며 전날에 비해 절반 수준으로 떨어진데 이어 셋째 날 가입자는 8만1005명으로 첫날의 4분의 1 수준으로 급감했다. 넷째 날과 다섯째 날은 각각 7만858명, 7만1759명으로 비슷한 수준을 유지했다. 은행의 가입자 점유율은 14일 96.7%에서 18일 93.8%로 낮아진 반면 같은 기간 증권사 가입자 점유율은 3.2%에서 6.2%로 확대됐다. 유치 금액별로도 은행은 73.2%에서 61.9%로 떨어진 반면 증권사는 26.7%에서 38%로 높아져 증권사에 '큰손' 고객이 몰린 것으로 나타났다. ◆은행권, 계좌유치 치중…'깡통고객' 다수 ISA 계좌는 한 번 개설하면 장기간 유지해야 세제혜택을 볼 수 있다. 이에 금융사들은 ISA 고객이 장기고객으로 이어질 수 있다는 판단에 출시 전부터 고객 유치에 사활을 걸어 왔다. ISA 고객에 대한 우대금리와 수수료 혜택은 물론 골드바, 자동차, 여행상품 등 고가의 사은품이 등장한 것도 이 때문이다. ISA는 판매 첫 주 만에 가입자수 65만 명을 넘어섰다. 앞서 은행권의 ISA 사전 예약자가 100만명을 웃돌고 증권사도 10만명 이상이라는 점을 감안하면 앞으로 50만명 이상의 추가 가입을 예상할 수 있다. 하지만 가입액이 1원에서 1만원 미만의 '깡통계좌'가 많아 '국민 자산 증식'이란 ISA의 목적이 희석되는 데다 불완전판매 의혹이 불거지는 등 거품 우려가 커지고 있다. 한 시중은행에서 ISA를 가입한 A씨는 "대출을 알아보러 갔다가 직원의 권유로 ISA 계좌를 만들었다"며 "ISA 계좌를 3개월 후에 해지해도 좋으니 1만원만 넣고 가입해달라고 하기에 부담 없이 가입했다"고 말했다. ◆흥행돌풍 이어갈지는 '미지수' ISA의 실효성에 대해서는 금융권 종사자들도 확신하지 못하고 있다. 한 시중은행 관계자는 "은행이나 증권사 모두 비슷한 상품으로 구성돼있어 특별히 차별성을 내세우는 전략보다는 다른 적금상품에 우대금리를 적용하는 등 우회적으로 혜택을 제공해 고객을 모으고 있다"고 귀띔했다. 실제로 기자가 만난 10여명의 은행 직원 가운데 ISA에 가입한 직원은 단 한명도 없었다. 이후 수익률을 따져 가입하려는 것이냐는 질문에는 "수익률 차이도 크지 않을 것"이라는 반응이 대다수였다. 도입된 지 10년이 지난 퇴직연금 적립금 제도의 경우에도 은행별 수익률 차이는 0.1% 안팎에 불과한 상황이다. 금융당국은 6월 이후 금융사별 ISA 수익률을 공개하고 ISA 계좌이동을 허용할 방침이다. 이에 대해 한 시중은행 관계자는 "상품별 평균 수익률이 고객 이동에 영향을 크게 미치지는 못할 것"이라며 "각자 기대수익률에 만족하는지를 우선하고, 설령 기대수익률에 못 미치더라도 상품구성을 바꾸는 등 조정하면서 투자운용할 것으로 보인다"고 말했다.