대선 테마주 '묻지마 투자'에 경고등 "실적은 없고 기대만 가득"

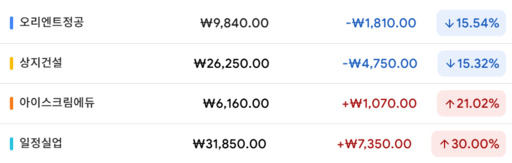

대통령 선거 정국이 본격화되며 정치 테마주가 다시금 증시를 흔들고 있다. 특정 정치인과의 연관성만으로 상한가를 연이어 기록한 종목들이 하루 만에 급락세로 돌아서는가 하면, 출마 선언만으로 상한가에 도달한 종목도 등장했다. 그러나 대다수 정치 테마주가 재무 상태가 부실한 '좀비기업'이라는 분석이 나오면서 투자자들에게 경고등이 켜졌다. 5일 금융감독원이 조사한 정치 테마주 실태 분석 자료에 따르면, 관련 종목 대다수가 실적과 무관하게 주가만 급등했고, 절반 이상은 영업이익으로 이자조차 갚지 못하는 상태였다. 금감원은 이들 종목의 주가가 시장 평균보다 3배 이상 흔들리는 높은 변동성을 보이고 있다며 무분별한 추종 매수에 각별한 주의를 당부했다. 실제로 연휴 직전 거래일인 지난 2일 국내 증시에서 정치 테마주 간 주가 흐름은 극명한 온도차를 보였다. 이날 이재명 더불어민주당 대선 후보 관련 테마주로 분류된 상지건설은 전일 대비 15.32% 급락한 2만6250원, 오리엔트정공도 15.54% 하락한 9840원에 거래를 마쳤다. 이는 대법원이 같은 날 이 후보의 공직선거법 위반 사건을 유죄 취지로 파기환송하면서 사법 리스크가 부각된 데 따른 것이다. 반면, 출마 선언을 한 한덕수 전 국무총리 테마주는 일제히 급등했다. 일정실업은 가격제한폭인 30% 상승해 3만1850원을 기록했고, 시공테크(+12.26%), 아이스크림에듀(+21.02%) 등도 관련 인물과의 과거 인연이 부각되며 주가가 치솟았다. 대표적 사례인 상지건설은 지난달 2일부터 17일까지 거래정지일(10일·15일)을 제외하고 10거래일 연속 상한가를 기록하며 주가가 1271.2% 상승했다. 이 회사는 지난해 218억 원의 영업손실을 기록한 적자 기업으로, 임무영 전 사외이사가 과거 이재명 캠프에 합류했다는 이유로 정치 테마주로 분류됐다. 금감원은 이처럼 실적과 무관한 급등 현상이 기대 심리, 투기 자금, 정치 뉴스에 과도하게 반응하는 시장 구조에서 비롯된다고 진단했다. 실제로 금감원이 조사한 60개 정치 테마주 중 29개는 적자 상태, 28개는 영업이익으로 이자비용조차 감당하지 못하는 좀비기업이었다. 또한 이들 기업은 자산 규모나 수익성에서도 평균 이하였다. 평균 자산총액은 코스피 상장사의 12.8%, 코스닥 상장사의 49.7% 수준에 그쳤으며, 평균 영업이익률은 각각 1.1%, 0.8%에 불과했다. 시장 평균(코스피 6.8%, 코스닥 4.2%)의 5분의 1에도 못 미치는 수치다. 그럼에도 불구하고 주가는 과도하게 고평가돼 있다. 지난 4월 기준 정치 테마주의 평균 PBR(주가순자산비율)은 2.3으로 시장 평균의 2배를 웃돌았으며, PBR이 3을 넘는 종목도 14개에 달했다. 이러한 종목들은 주가 변동성도 심각한 수준이다. 지난해 12월부터 올해 4월까지 이들 종목의 일간 등락률은 -6.5%에서 +18.1%까지 오르내렸고, 일일 변동성(표준편차)은 3.3%로 코스피 평균(1.04%)의 세 배였다. 예컨대 '김문수 테마주'로 언급된 대영포장은 지난달 8일 2480원까지 치솟았지만, 하루 만에 급락세로 전환돼 현재는 고점 대비 반 토막이 났다. 금감원은 2017년 대선 당시에도 유사한 흐름이 반복됐고, 결국 선거 직후 대부분 주가가 원래 수준으로 회귀했다고 지적했다. 금감원은 현재 가동 중인 정치 테마주 불공정거래 특별단속반을 확대 운영 중이며, 7월 31일까지 제보 집중 기간을 운영하고 있다. 제보 포상금도 최대 30억 원까지 상향 검토 중이다. 금감원 관계자는 "특별한 이유 없이 단기간 급등한 종목은 언제든 반대 방향으로 급락할 수 있다"며, "정치 테마주는 실체보다 기대에 좌우되는 만큼, 투자자들의 각별한 경계가 필요하다"고 말했다. /허정윤기자 zelkova@metroseoul.co.kr