금융 자산관리, '로보어드바이저' 시대 활짝

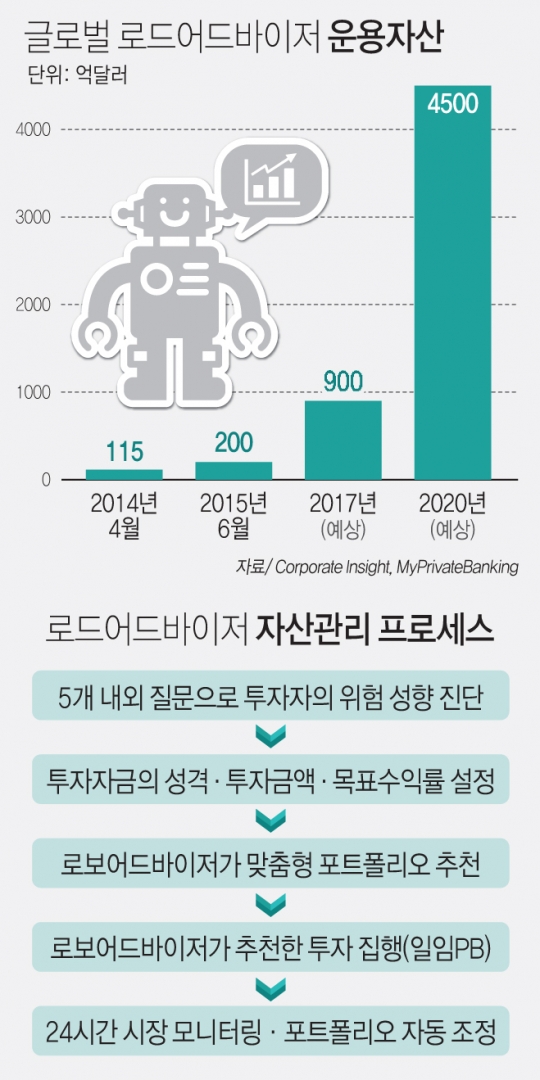

은행권, ISA에 로보어드바이저 접목 상품 검토·출시 낮은 인건비·수수료 장점 vs 신생서비스 위험 동반 금융권에 로봇이 자산관리를 서비스 하는 '로보어드바이저(Robo-advisor)' 바람이 일고 있다. 로보어드바이저는 24시간 자문, 인건비와 수수료 절감 등 장점을 바탕으로 금융권 전반에 확산되고 있다. 은행이나 증권사 영업점에서 만날 수 있었던 프라이빗뱅커(PB) 자리를 로봇이 대체하고 있는 것이다. 2일 금융권에 따르면 최근 시중은행과 증권사는 로보어드바이저를 활용한 상품과 서비스를 선보이고 있다. 로보어드바이저는 인공지능을 지닌 로봇(rovot)과 자문가(advisor)의 합성어로 로봇이 투자자들의 자산운용을 자문, 관리해 주는 서비스를 말한다. ◆은행도 '로보어드바이저' 바람 금융위원회는 올해 업무보고에서 "로보어드바이저 도입으로 금융상품 자문업을 활성화해 국민의 재산을 보다 효율적으로 운용할 수 있도록 하겠다"고 밝힌 바 있다. 이를 위해 비대면 온라인 계약을 허용하고 전문 자문인력의 범위를 확대할 방침이다. 자문과 판매가 결합된 원스톱 자산관리 플랫폼도 도입된다. 아울러 투자상품 설계 및 판매사와 거리를 두고 중립적 위치에서 소비자에게 자문을 제공하는 독립투자자문업자(IFA) 제도도 도입한다. 정부의 로보어드바이저에 대한 적극적인 활성화 의지와 함께 핀테크(Fintdch) 열풍, 오는 3월 도입될 개인종합자산관리계좌(ISA), 하반기 출범을 앞둔 인터넷전문은행 등이 로보어드바이저의 수요를 부추기고 있다. 은행권에서 가장 처음 로보어드바이저를 도입한 곳은 KB국민은행이다. 국민은행은 최근 쿼터백투자자문과 손잡고 로보어드바이저 자문형 신탁상품(쿼터백 R-1)을 출시했다. 국민은행은 "쿼터백 자체 알고리즘을 통해 6개 자산군과 77개 지역, 920조개 이상의 빅데이터를 분석해 고객에게 최적의 투자대상을 선별하는 글로벌 자산배분 상품"이라고 설명했다. 우리은행도 로보어드바이저를 도입해 ISA에 편입되는 펀드, 예·적금, 파생상품 등에 대한 포트폴리오를 선보일 예정이다. 현재 금융권의 유망 로보어드바이저 벤처기업 두 곳 정도와 상품 출시 준비를 진행하는 것으로 알려졌다. NH농협은행은 로보어드바이저를 활용해 고객에게 상품 가입상담을 해주는 시스템 구축을 검토 중이다. 기존 은행 상품들 중에서 고객의 성향에 따른 맞춤형 상품을 로봇이 권해 주는 것으로, 24시간 상담이 가능하다는 장점이 있다. 신한은행과 KEB하나은행도 올해 로보어드바이저를 활용한 상품과 PB서비스를 선보일 예정이다. ◆로보어드바이저 2020년 4500억달러 시장 금융권의 로봇기술 확산에도 불구하고 로보어드바이저에 대한 전망는 엇갈린다. 로보어드바이저의 대내외 변동성에 대한 대처 능력과 수익률 확보 등이 가시화되지 않았고, 로보어드바이저가 과거의 축적된 빅데이터를 기반으로 하는 만큼 새로운 금융위기에서 힘을 발휘하기 힘들 것이란 지적이다. 이에 금융권에서는 로보어드바이저가 오히려 새로운 기회가 될 수 있다며 적극적인 활용방안을 모색해야 한다는 주장이 제기된다. 글로벌 시장조사업체 '마이프라이빗뱅킹(MyPrivateBanking)'은 올 상반기 기준 200억달러 규모의 로보어드바이저 시장이 2020년에는 22배 성장한 약 4500억달러에 달할 것으로 전망했다. 이휘정 하나금융경영연구소 수석연구원은 "은행산업에서 로봇기술의 적절한 활용은 인력대체에 따른 단순한 비용절감을 넘어서 생산성과 업무역량 향상에 기여할 것"이라며 "국내 금융권에서도 수익성을 개선하고 고객에게 보다 나은 서비스를 제공하기 위해 로봇기술의 적절한 활용방안을 강구할 필요가 있다"고 말했다. 오인대 대우증권 스마트금융파트장도 "로봇의 힘을 빌려 금융회사의 자산관리 서비스가 한층 업그레이드될 것"이라며 "기존 금융이 없어진다기보다 로보어드바이저에 특화된 신산업이 만들어지고 있다"고 설명했다.