이차전지 4대 소재 시장, 2030년 192조원 규모 성장 전망

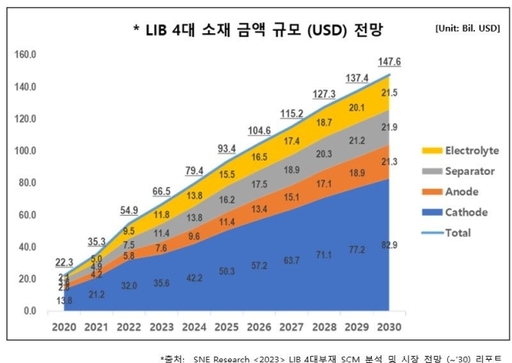

리튬이온 배터리 핵심 4대 소재 시장 규모가 오는 2030년 192조원으로 성장할 것이라는 전망이 나왔다. 2일 SNE리서치에 따르면 리튬이온배터리 4대 소재(양극재·음극재·전해액·분리막) 시장 규모는 지난해 549억달러, 우리돈 약 70조원을 기록했다. SNE리서치는 전기차 시장이 중국을 넘어 미국, 유럽으로 확대되면서 소재 시장이 2025년 934억달러(약 121조원)를 넘어 2030년 1476억달러(약 192조원)로 3배 가까이 성장할 것으로 전망했다. 리튬이온배터리 4대 소재인 양극재·음극재·전해액·분리막 시장은 전체 배터리 시장의 70%를 차지하고 있다. 이 중 양극재는 4대 소재 시장의 60% 이상을 점유하고 있으며 중요도가 점차 높아지고 있다. 이는 양극재 비용에 리튬, 코발트, 니켈 등 원자재 메탈 가격이 반영되기 때문이다. 4대 소재 시장 금액의 공급업체 국가별 점유율은 한·중·일 3개국의 공급의존도가 절대적이었다. 특히 중국 업체에 대한 의존도가 양극재 58%, 음극재 86%, 전해액 59%, 분리막 56%로 높은 상황이다. 4대 소재 생산량도 중국이 양극재 60%, 음극재 84%, 전해액 72%, 분리막 68%로 가장 높은 수준을 보이고 있다. 4대 소재 시장 규모를 살펴봤을 때 금액 측면에서 한·중·일 3개국이 대부분을 차지했으며 특히 중국 업체에 대한 의존도가 매우 높은 것으로 나타났다. 중국이 4대 소재 시장 금액에서 차지하는 비중은 양극재 58%, 음극재 86%, 전해액 59%, 분리막 56% 수준이다. 생산량 역시 한·중·일 3개국의 비율이 절대적으로 높았고, 특히 중국이 양극재 60%, 음극재 84%, 전해액 72%, 분리막 68%를 차지했다. SNE리서치 관계자는 "최근 미국 인플레이션 감축법(IRA)을 계기로 한국 배터리의 소재 시장 확대의 절호의 기회가 될 것"이라며 "향후 이 시장을 선점하는 소재 업체들이 업계 구도를 새로이 재편할 것"이라고 내다봤다.