제조업·건설업 부진에 지역경제 정체…집값은 수도권만 올랐다

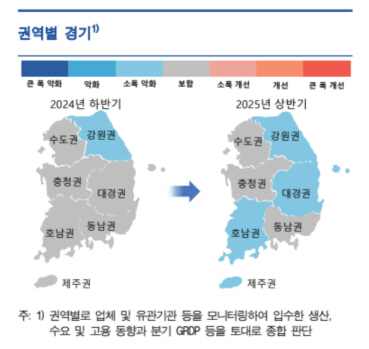

올해 상반기 호남권과 대경권, 강원권, 제주권 지역 경제가 부진했던 것으로 나타났다. 주택 매매 가격은 수도권만 올랐다. 한국은행이 28일 발간한 지역경제 보고서에 따르면 올해 상반기중 권역별 생산은 수도권과 동남권, 충청권이 하반기와 대체로 비슷한 수준을 보였다. 호남권과 대경권, 강원권, 제주권은 소폭 감소했다. 호남권은 서비스업 생산이, 강원권은 제조업 생산이 줄었다. 대경권과 제주권은 제조업 및 서비스업 모두 감소했다. 산업별로는 제조업 생산이 대부분 권역에서 보합세였고, 건설업은 모든 권역에서 감소했다. 서비스업의 경우 수도권은 소폭 증가했다. 제조업은 수도권과 충청권 등에서 반도체가 인공지능(AI) 투자 수요에 힘입어 호조를 이어갔고, 충청권과 호남권을 중심으로 한 하이브리드 완성차 및 부품은 수출 확대로, 동남권과 호남권에서 조선은 충분한 수주물량 확보로 각각 생산이 증가했다. 주택매매가격은 수도권을 제외한 모든 권역에서 하락했다. 동남권과 충청권, 호남권, 대경권은 하락 폭이 확대했다. 수도권은 상승 폭이 줄었다. 수도권과 충청권으로는 인구 유입이 축소됐고 동남권, 호남권, 대경권의 유출 폭도 줄었다. 다만 강원권과 제주권 유출 폭은 커졌다. 올해 상반기 취업자 수는 충청권, 강원권에서 증가 폭이 확대됐지만 수도권은 증가 폭이 줄었다. 동남권과 대경권은 감소에서 증가로 전환했으나 호남권은 감소 폭이 커졌다. 한국은행은 하반기 추가경정예산으로 지역경제가 하반기는 소폭 개선될 것으로 전망했다. 정민수 조사국 지역경제조사팀장은 "지역경제는 추경 및 내수진작 정책, 소비심리 개선 등에 힘입어 모든 권역에서 상반기와 비교해 소폭 개선 또는 강보합세를 보일 것"이라고 했다. /나유리기자 yul115@metroseoul.co.kr