내달 18일, 금리상승 부담 덜어주는 주담대 상품 나온다

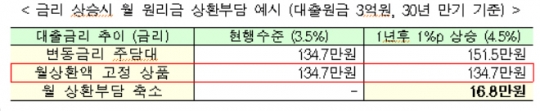

정부가 서민들의 부담을 줄여주기 위해 대출금리 상승폭을 제한하는 주택담보대출 상품을 출시한다. 금융위원회와 금융감독원, 은행연합회는 오는 3월 18일부터 15개 시중은행에 대해 금리상승리스크 경감형 주담대 상품을 공급한다고 20일 밝혔다. 이번에 출시되는 주택담보대출은 두가지다. '월상환액 고정형 주담대'는 상환액을 10년동안 고정해준다. 만약 대출금리가 올라 이자상환액이 증가하더라도 원금 상환액을 줄여 월 상환액을 유지하고 잔여원금은 만기에 정산한다. 예컨대 원금 3억원, 금리 3.5%인 차주의 경우 월상환액은134만7000원이다. 1년후 금리가 1%포인트 오르면 차주는 151만5000원을 내야 하지만, 월 상황액 고정으로 한달에 16만8000원의 부담이 줄어들 수 있다는 설명이다. '월상환액 고정형 주담대'는 변동금리보다 0.2~0.3%포인트 높은 수준으로 합산소득 7000만원이하, 시가 6억원 이하 주택보유 서민차주라면 0.1%포인트 금리우대 혜택을 받을수있다. 아울러 '금리상한형 주담대'는 향후 5년간 금리 상승폭을 2%포인트이내, 연간 1%포인트 이내로 제한해 차주의 상환부담을 줄인다. 다만 별도의 대출을 새로 실행하지 않고 기존의 변동금리 주담대 차주에게만 5년간 '금리상한 특약'을 부가하는 형태로 지원한다. '금리상한형 주담대'는 기존금리보다 0.15~0.2%포인트 높은수준으로 부부합산 소득 7000만원 이하, 시가 6억원 이하 주택 보유 차주에 우선 제공할 계획이다. 금융위원회 관계자는 "차주가 대출금리 상승에 대비할 수 있도록 마련한 상품"이라며 "내달 18일부터 주택담보대출 취급이 없거나 미미한 일부은행을 제외한 15개 은행에서 출시 운용한다"고 말했다. 출시은행은 KB, 신한, KEB하나, 우리, NH농협, SC, 기업, 씨티, SH수협, 부산, 대구, 광주, 전북, 경남, 제주(제주는 금리상한형 상품 제외)은행이다.