임대가구가 비(非)임대가구에 비해 상대적으로 재무건전성이 떨어지는 것으로 분석됐다.

한국은행이 28일 발표한 '금융안정 상황(2019년 3월)' 보고서에 따르면 지난해 기준 임대가구의 금융부채 규모는 372조4000억원이었다. 이들 가구의 평균 금융부채는 1억9000만원으로 금융부채를 지닌 비임대가구의 평균 금융부채인 7000억원을 크게 웃도는 것으로 나타났다.

임대가구는 지난해 통계청 등의 가계금융·복지조사 자료를 토대로 임대보증금 부채나 임대소득이 있는 임대부동산을 보유하고 있는 가구를 의미한다. 지난해 기준 임대가구 수는 328만가구로 전체 가구 수 1969만 가구의 16.7%를 차지했다. 이 중 금융부채를 보유한 가구는 195만1000가구로 전체 임대가구의 59.5%였다.

임대부동산 유형별로는 보면 동시임대와 비주택 임대 가구의 부채 규모는 각각 2억5000만원, 2억4000만원으로 평균보다 부채 규모가 컸다.

임대가구의 부채구조는 취약한 것으로 조사됐다. 임대가구의 대출종류는 보면 담보대출이 84.7%, 신용대출이 10.7%로 비임대가구(담보대출 76.4%, 신용대출 16.2%)에 비해 담보대출 비중이 높았다.

부채 만기 및 상환방식별 비중을 보면 만기 1년 이내의 단기대출 비중은 26.9%, 일시상환방식 대출 비중은 35.5%로 비임대가구 수준(각 20.6%, 26.7%)을 웃돌았다. 특히 상가와 오피스텔 등 비주택 임대가구의 단기대출과 일시상환 대출 비중은 36.1%와 40.6%로 높았다.

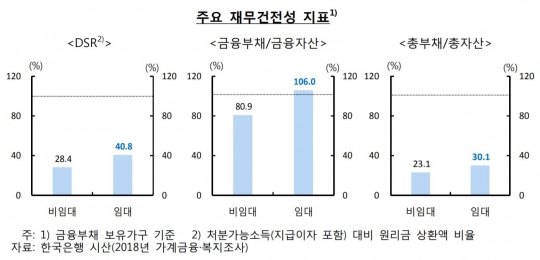

빚 부담도 일반가구에 비해 컸다. 임대가구의 소득 대비 원리금상환액 비율(DSR)은 지난해 기준 40.8%로 비임대가구(28.4%)보다 높았다. 금융자산 대비 금융부채 비율도 비임대가구(80.9%)보다 높은 106%에 달했다. 총자산 대비 총부채 비율은 임대가구가 30.1%였으나 비임대가구(23.1%)에 비해서는 높았다.

임대가구 중 채무상환 능력이 상대적으로 떨어지는 가구의 비중이 비임대가구보다 높게 나타났다. 지난해 기준 원리금 상환액이 연간 처분가능소득을 상회하고, 금융부채가 금융자산보다 많은 비중은 전체 금융부채 보유 임대가구의 6.8%를 차지했다. 비임대가구는 3.6%에 불과했다.

다만 실물자산까지 고려했을 때 총자산 대비 총부채 비율이 100%를 뛰어넘는 임대가구의 비중은 1%에 그쳤다.

한은 관계자는 "임대가구의 채무대응능력이 총자산 측면에서는 양호할 수 있으나 부채구조가 취약하고 원리금 상환부담 등이 높아 유동성 측면에서는 취약할 수 있다"며 "다주택과 비주택 임대가구가 부채상환능력이 더 떨어질 수 있다"고 말했다.

그러면서 "향후 부동산 시장과 임대가구의 재무상황 변화 등을 면밀히 점검할 필요가 있다"며 "금융기관도 대출취급시 차주의 부채상환능력, 담보가치 평가를 보다 엄격히 하는 등 리스크 관리 강화 노력을 기울여야 한다"고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr