이수(Sue Lee) S&P DJI 디렉터 인터뷰

"미국 증시는 AI·빅테크·ETF가 함께 재편하는 구조"

레버리지에 익숙한 서학개미, 장기 포지션은 결국 S&P500으로 이동

"프로도 못 이긴다"… SPIVA가 보여준 ‘20년, 7%’의 데이터

AI를 둘러싼 논쟁은 계속된다. 급등이 나오면 '버블'이라는 경고가 따라붙고, 조정이 오면 '닷컴 시절'의 악몽이 소환된다. 하지만 한국 투자자들의 미국 투자 흐름은 이 논쟁과는 다른 방향으로 진화하고 있다. 별 기업의 과열 여부를 따지기보다, AI와 빅테크가 지수 비중을 바꾸고 ETF 자금이 시장을 움직이는 미국 시장의 구조 자체를 포트폴리오로 이해하는 흐름이 뚜렷해지고 있다.

실제로 국내 투자자의 미국 주식 보관액은 꾸준히 늘어나 지난해 1700억달러를 넘었고 이후 1600억달러대를 유지하고 있다. 해외주식 양도소득세 신고 인원도 지난해 처음으로 50만명을 돌파하며 실제로 미국 시장에서 수익을 거두는 서학개미(해외주식에 투자하는 개인투자자)들이 늘어났다. 미국 증시가 더 이상 '해외 투자처'가 아니라, 한국 개인의 기본 자산 배분 축으로 자리 잡았다는 방증이다.

이 흐름을 가장 가까이에서 관찰하는 곳 중 하나가 글로벌 대표지수 제공사인 S&P Dow Jones Indices(S&P DJI)다. 지수는 단순한 숫자가 아니라, 오늘날 미국 시장의 권력 구조를 보여주는 지도다. 이수(Sue Lee) S&P DJI 디렉터(겸 아시아태평양 인덱스 투자전략 총괄 헤드)는 메트로경제와의 인터뷰에서 "미국 시장은 이제 지수와 ETF, 그리고 AI 빅테크가 함께 가격을 만들어가는 구조로 들어섰다"고 말했다.

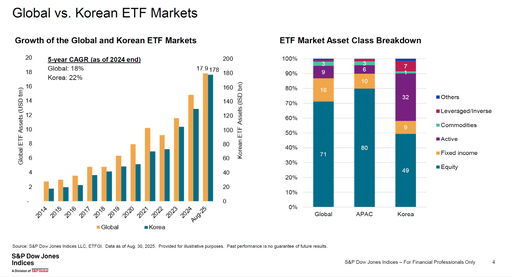

이 같은 변화는 한국 투자자의 포트폴리오에서도 확인된다. 국내 ETF 시장에서는 순자산 10조원을 넘는 초대형 상품이 잇따라 등장하는 가운데, 지난해 말 기준으로 ETF 순자산 1위 상품 역시 미국 S&P500 지수를 추종하는 미래에셋증권의 'TIGER 미국S&P500'이 차지했다.

ETF 투자 규모로 보면 올해 들어 국내 증시가 상승세와 활황을 보이면서 코스피(KOSPI) 추종 ETF로 자금이 이동할 때도 있었지만, 상위 5위권(시가총액 기준)으로 넓혀 보면 ▲TIGER 미국S&P500(14조5234억원) ▲KODEX 미국S&P500(8조1378억원) ▲TIGER 미국나스닥100(7조7806억원) 등 미국 지수 추종 ETF가 3개나 포진해 있다. 국내 대표지수 상품인 KODEX 200(14조4470억원)과 현금성 자금이 몰린 KODEX CD금리액티브 ETF(8조2222억원) 역시 상위권에 자리했지만, 상위권 미국 ETF 시가총액 합산 규모는 30조4418억원으로 국내 ETF(22조6692억원)보다 7조7726억원 더 컸다. 상위권 시가총액을 합산하면 국내 투자자 자금의 무게중심이 여전히 미국 시장으로 기울어 있음을 보여준다.

한국 투자자들의 '기본 포지션' 포트폴리오에 미국 대표지수에 자리 잡았다는 의미다. 그렇다면 한국 자금이 향하고 있는 미국 시장은 어떤 구조로 재편되고 있을까.

◆ "AI는 IT기업 전유물 아냐"…지수 안에서 커지는 '빅테크 경제'

이 디렉터는 AI가 단순히 기술주 섹터의 테마로 소비되는 시각에 선을 그었다. 그는 "AI라고 하면 많은 사람들이 IT 섹터를 떠올리지만, 이제 그렇게 단순하게 볼 수 없다"고 말했다. AI는 산업 분류 자체를 흔들고 있으며, 지수 안에서 그 영향력이 IT를 넘어 커뮤니케이션 서비스, 소비재, 산업 전반으로 확산되고 있다는 설명이다.

실제로 S&P500 상위 10개 기업의 비중은 지수의 40%에 육박한다. 그런데 이들 기업이 모두 전통적인 IT 기업으로만 묶이지 않는다. 엔비디아는 IT 섹터지만, 아마존과 테슬라는 임의소비재, 메타는 커뮤니케이션 서비스에 속한다. AI가 특정 업종의 문제가 아니라, 경제 전체의 생산성과 비용 구조를 바꾸는 흐름이라는 뜻이다.

S&P DJI 분석에서도 미국 시장의 구조적 비중은 압도적이다. 세계 GDP에서 미국 비중은 약 26%지만 글로벌 주식시장 시가총액에서는 미국이 62%를 차지한다. 산업별로 봐도 글로벌 11개 섹터 중 9개 섹터에서 미국 기업이 절반 이상의 시가총액을 점유하고 있다. IT는 80%, 커뮤니케이션 서비스는 73%, 헬스케어는 66%에 달한다.

이 디렉터는 "미국은 단순히 한 국가 시장이 아니라 글로벌 산업의 중심이 되는 시장"이라며 "한국 투자자들이 미국 지수를 기본 포지션으로 삼는 배경도 결국 이 구조에서 나온다"고 말했다.

◆ 레버리지 선호하면서도 '美지수 투자' 사랑하는 서학개미

한국 투자자들은 글로벌 시장에서 독특한 집단으로 평가된다. 공격적이면서도 장기적이다. 이 디렉터는 "중국과 한국은 글로벌에서도 가장 스펙큘레이션이 높은 시장 중 하나"라며 "레버리지·인버스 ETF 비중이 매우 높은 축에 속한다"고 말했다. 한국 투자자들의 레버리지 성향은 해외 컨퍼런스에서도 자주 언급될 정도라는 설명이다.

하지만 동시에 한국은 장기 인덱스 투자에서도 이례적인 흐름을 보인다. 특히 IRP와 퇴직연금 자금이 국내 주식보다 미국 지수로 빠르게 이동하는 현상은 글로벌 기준에서도 독특하다. 이 디렉터는 "미국에서도 S&P500 ETF의 가장 큰 수요원 중 하나는 퇴직연금 자금이지만, 한국은 ETF 시장 전체에서 해외 주식, 특히 미국 ETF 비중이 매우 높다"고 말했다. 실제로 지난해 말 기준 ETF 순자산 1위가 미국 S&P500 지수를 추종하는 TIGER 미국S&P500이었던 점은 상징적이다.

한국 투자자들은 단기적으로는 레버리지로 방향성을 베팅하면서도, 장기적으로는 S&P500과 나스닥 같은 코어 지수에 적립식으로 자금을 쌓고 있다. 이 디렉터는 이를 두고 "공격성과 규율이 공존하는 시장"이라고 평가했다.

환율에 대한 인식도 달라지고 있다. 그는 "환율 리스크는 반드시 점검해야 하지만 항상 부정적인 요소만은 아니다"며 "급락장에서는 달러 강세가 낙폭을 줄여주기 때문에 환 노출이 오히려 방어막이 될 수 있다"고 말했다. 원화 약세가 구조화된 환경에서 달러 자산이 포트폴리오의 완충재 역할을 한다는 의미다.

◆ "프로도 못 이기면 개인은 더 어렵다"…SPIVA가 보여준 숫자

지수 투자가 확산되는 배경에는 단순한 유행이 아니라 데이터가 있다. 이 디렉터는 액티브 펀드 성과를 추적하는 SPIVA 리포트를 언급했다. 그는 "장기적으로 액티브가 벤치마크를 이기기 어렵다는 사실이 반복적으로 확인된다"고 말했다.

가장 강력한 숫자는 '2020년, 7%'다. 이는 지난 20년 동안 미국 대형주 액티브 펀드 중 S&P500을 아웃퍼폼한 비율은 약 7%에 불과하다는 의미다. 시장을 이기는 것이 얼마나 어려운지 보여주는 지표다.

이 디렉터는 "프로들도 장기적으로 벤치마크를 이기기 어렵다"며 "개인은 수십 종목을 다 모니터링하지 않는 한, 장기적으로 위너를 가려내기 더 어렵다"고 말했다. 결국 개인이 선택할 수 있는 가장 현실적인 방식이 인덱스라는 설명이다.

지수 투자의 본질은 '승자 교체'다. 그는 "1970년대 탑10 기업 중 지금 남아 있는 기업은 거의 없다"며 "인덱스는 산업 흐름에 맞춰 위너를 편입하고 루저를 제외한다"고 말했다. 개별 종목 투자에서는 투자자가 직접 승자를 골라야 하지만, 지수는 시장이 승자를 교체하는 과정을 자동으로 반영한다.

이 디렉터는 "미국 시장은 이제 AI와 빅테크, ETF 자금이 지수 위에서 가격을 만드는 구조로 진화했다"며 "한국 투자자들은 그 변화를 단순한 유행이 아니라 포트폴리오로 보여주고 있다"고 말했다.

결국 K-머니의 미국행은 환율 베팅이나 단기 수익률의 문제가 아니다. 미국 시장이 글로벌 산업의 중심축이고, 지수와 ETF 생태계가 이를 가장 효율적으로 담아내는 구조가 된 이상, 한국 투자자들의 자금은 그 구조를 따라 움직이고 있다. 미국은 더 이상 '해외 시장'이 아니라, 한국 투자자들이 장기적으로 들고 가는 기본 포지션이 되고 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성