금융위원회가 주택연금 활성화화 퇴직·개인연금 노후소득보장 기능 강화 방안을 시행해 국민의 노후대비 자산형성을 지원한다/유토이미지

앞으로 주택연금에 가입할 수 있는 나이가 현행 60세에서 55세로 낮아지고, 대상주택의 가격 기준은 공시가 9억원 수준으로 높아진다. 취약고령층에 대한 주택연금 지급액 우대율도 최대 13%에서 최대 20%로 확대된다. 주택연금의 가입문턱을 낮추고 지급 금액을 확대해 노후보장에 충분한 자금을 창출할 수 있도록 지원하겠다는 의도다.

금융위원회는 13일 법무처인구정책TF가 고령인구 증가 대응방안을 확정함에 따라 주택연금 활성화화 퇴직·개인연금 노후소득보장 기능 강화 방안을 시행해 국민의 노후대비 자산형성을 지원한다고 밝혔다. 인구정책 TF는 지난 4월 인구구조변화에 따라 고용 복지 교육 산업구조 등에 미치는 영향을 분석하고 종합적인 대응방안을 마련하기 위해 구성됐다.

방안에 따르면 먼저 주택연금 가입연령을 60세에서 55세로 낮추고 주택가격은 시가 9억원에서 공시가 9억원으로 높인다.

가입주택 대상도 전세를 준 단독·다가구 주택과 주거용 오피스텔까지 확대한다. 단 전세를 준 단독 다가구 주택은 주택 소유권을 주금공으로 이전해야 연금을 받을 수 있다.

취약 고령층에 대한 주택연금 지급액도 확대한다. 대상은 1억5000억원 이하의 주택을 소유한 기초연금 수급자로, 지급액 우대율은 최대 13%에서 20%로 늘어난다.

자녀 동의가 없을 시 배우자로 연금이 승계되지 않던 부분도 개선한다. 가입자가 신탁(유언대용신탁)을 활용해 수익자를 배우자로 지정했다면, 가입자 사망시 배우자에게 연금은 자동 승계된다.

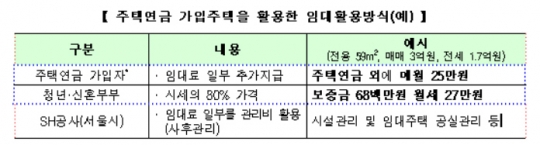

공실이 발생하는 주택은 청년·신혼부부 등의 임대주택으로 활용한다. 이 경우 가입자는 주택연금 수령액 외 추가수익을 확보할 수 있고, 청년 신혼부부는 시세보다 저렴한 가격(시세 80%수준)으로 임대 거주할 수 있다. 단 소유자가 병원, 요양(시설)소에 입원하거나, 자녀봉양으로 다른주택에 장기 체류하는 경우에 한해 가능하다.

주택연금 가입주택을 활용한 임대활용방식 예/금융위원회

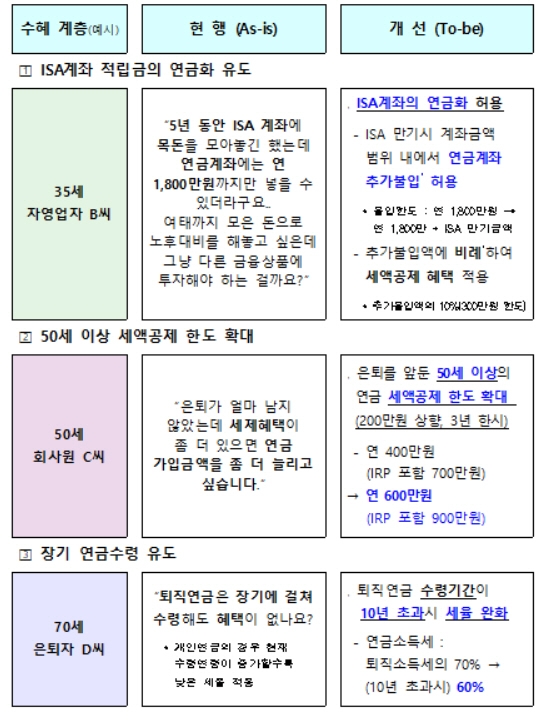

노후소득 보장을 위해 퇴직연금 제도도입도 의무화한다. 2017년 기준 퇴직연금 가입자는 전체 가입대상 근로자의 50%로, 일시금이 아닌 연금으로 수령하는 비중은 1.9% 수준에 불과하다.

금융위는 퇴직연금 도입의무화 법안 국회통과를 지원하고 중소 영세기업에 대한 중소기업퇴직연금기금제도를 도입한다. 또 퇴직급여를 연금으로 수령할 수 있도록 세제혜택을 확대한다. 연금수령 기간이 10년을 초과할 경우 연금소득세율을 퇴직소득세의 70%에서 60%로 하향조정한다.

청년층과 장년층이 연금에 가입할 수 있도록 세대별 맞춤형 지원도 확대한다. 청장년층의 경우 개인종합재산관리(ISA)계좌의 만기도래시 계좌금액 내에서 개인연금 추가불입을 허용하고, 세제혜택도 부여한다. 50세이상 장년층의 경우 개인연금 (IRP포함) 세액공제 한도를 연 200만원으로 늘린다.

전문성 있는 금융회사가 가입자의 개인연금 운용권한을 위임받아 연금을 운용할 수 있도록 일임형 제도를 도입한다.

가입자가 온라인을 통해 손쉽게 수익률을 비교하고, 사업자 상품을 원스톱으로 변경할 수 있도록 인프라도 구축한다.

금융위 관계자는 "국민의 노후자산 형성을 위해 제도적 지원이 필요한 상황"이라며 "주택을 보유한 고령층은 주택연금으로 노후보장을 위한 자금이 창출될 수 있게 하고, 청·장년층의 경우 퇴직연금과 개인연금을 통해 노후를 대비해 나갈 수 있도록 제도를 개선해 나가겠다"고 말했다.

퇴직 개인연금 제도 개선에 따른 기대효과/금융위원회

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr