가계와 기업의 빚 갚을 능력이 점점 떨어지고 있다는 분석이 제기됐다. 가계 중 채무상환능력이 취약한 고위험가구의 비중은 줄었지만 채무상환능력 자체는 악화됐다는 지적이다. 기업은 이자 낼 돈도 벌지 못하는 비중이 8년 만에 최고치를 기록했다.

◆ 가계부채, 고위험군 줄었지만 상환능력 취약

한국은행이 20일 국회에 제출한 '2019년 상반기 금융안정보고서'에 따르면 지난해 1분기 고위험가구 비중은 전체 금융부채 보유 가구의 2.7%(29만8000만가구)로 전년 동기(2.9%)에 비해 0.2%포인트 하락했다.

고위험가구가 보유한 금융부채액은 총 금융부채액의 5.4%(58조1000억원)로 전년 동기(5.7%) 대비 0.3%포인트 떨어졌다.

고위험가구 비중은 줄었지만 이들의 채무상환 능력은 더욱 악화됐다. DSR(총부채원리금상환비율) 중간값은 70.6에서 76.6으로 올랐다. DTA(자산평가액 대비 총부채 비율)도 145.6에서 150.6으로 상승했다.

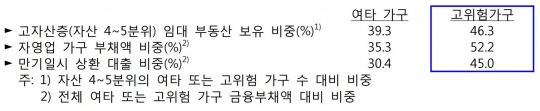

고위험가구는 다른 가구에 비해 ▲고자산 가구의 임대부동산 보유 비중 ▲자영업가구의 부채액 비중 ▲만기일시 상환 대출 비중이 높았다.

고위험가구의 임대 부동산 보유 비중은 46.3%로 일반가구(39.3%)보다 높았다. 또 자영업가구 부채액 비중은 52.2%로 여타가구 35.3%를 크게 웃돌았다. 고위험가구의 만기일시 상환 대출 비중은 45.0%로 여타가구 30.4%를 상회했다.

보고서는 "가계의 분할상환대출 비중을 높이고 고위험 임대가구의 채무상환능력을 모니터링해야 한다"며 "자영업가구의 대출 건전성도 제고해야 한다"고 밝혔다.

◆ 영업이익으로 이자도 못 내는 기업, 8년 만에 '최대'

지난해 외부감사 공시기업 2만1213개의 평균 이자보상배율은 5.9로 전년(6.3)에 비해 낮아졌다. 특히 전기전자 업종을 제외할 경우 3.9로 2015년(3.5) 이후 가장 낮은 수준으로 하락했다.

기업규모별로 보면 대기업은 7.5, 중소기업은 2.5를 기록했다.

이자보상배율이란 기업이 영업이익에서 이자비용으로 얼마를 쓰고 있는지 나타내는 지표로 기업의 채무상환능력을 보여준다. 이자보상배율이 1보다 작다는 건 한 해 동안 벌어들인 돈으로 이자조차 갚지 못한다는 의미다. 보통 이자보상배율이 1.5 이상이면 빚을 갚을 능력이 충분한 기업, 1 미만이면 잠재적인 부실기업으로 본다.

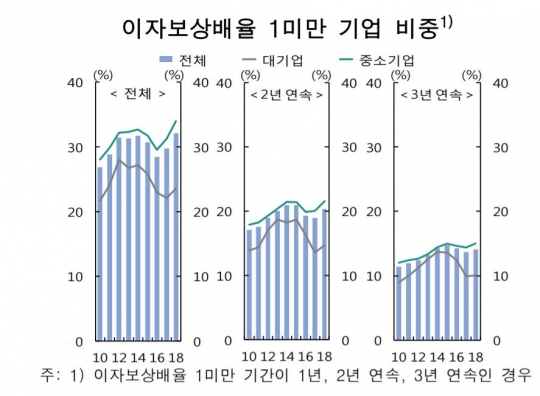

이자보상배율 1 미만 기업 비중이 지난해 32.1%로 전년 대비 2.4%포인트 상승했다. 이는 한은이 관련 통계를 집계한 지난 2010년(26.9%) 이후 8년 만에 가장 높은 수준이다. 이 비율은 2014년 31.7%까지 높아졌다가 2016년 28.4%로 낮아졌지만 서서히 올라 지난해 30%대를 넘어섰다.

이자보상배율 1 미만 기업은 대기업(23.6%)보다 중소기업(34.0%)이 더 많았다. 업종별로는 조선(54.9%)과 자동차(37.8%), 숙박음식(57.7%), 부동산(42.7%) 등이 대부분이었다.

이자보상배율이 3년째 1에 못 미친 '한계기업'은 14.1%로 전년 대비 0.4%포인트 상승했다.

문제는 경영여건이 악화할 경우 기업의 채무상환능력은 더욱 떨어질 것이라는 점이다. 한은이 매출액을 지난해 대비 평균 3% 감소하는 것으로 가정하고 조사한 결과 이자보상배율은 지난해 5.9에서 5.1로 낮아졌다. 이자보상배율 1 미만 기업 비중도 32.1%에서 37.5%로 높아졌다. 이들 기업에 대한 여신 비중은 32.1%에서 38.6%로 올랐다.

보고서는 "금융기관은 기업 신용 위험을 선제적으로 관리하는 한편 자본을 확충해 손실흡수능력을 제고해야 한다"며 "특히 수출업종 기업의 경우 업황에 대한 불확실성이 큰 만큼 경영상황변화를 면밀하게 모니터링해야 한다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr