교보악사 평생든든 TDF 자산배분 스타일./교보악사자산운용

퇴직연금을 잡기 위한 자산운용사 간 전쟁이 치열해질 전망이다. 퇴직연금 관련 제도 개선 움직임이 시작된 가운데 주요 자산운용사가 타깃데이트펀드(TDF) 라인업을 늘리면서 연금시장 선점에 나서고 있다.

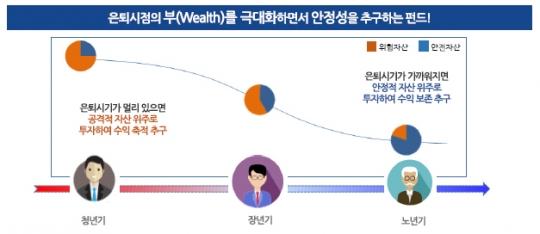

TDF는 투자자의 은퇴시점을 '타깃'으로 정하고, 사전에 정한 생애주기에 맞춰 자산을 자동으로 배분하는 프로그램(Glide Path)에 따라 포트폴리오를 조정하는 펀드다. 투자자의 나이가 들수록 주식에서 채권으로 비중을 가져가는 방식이다.

교보악사자산운용은 22일 '교보악사 평생든든 TDF' 출시를 공식화했다. 이로써 TDF 상품을 보유한 자산운용사는 미래에셋·한국투자·삼성·키움·KB자산운용·한화·신한BNPP·하나UBS 등 9개사로 늘어났다.

최근 3년간 TDF 시장은 급속도로 커졌다. 지난 21일 기준 설정액은 1조6151억원으로 2016년 말 654억원에 비해 약 25배 가까이 불어났다.

줄리앙 매켄지 교보악사운용 부사장은 "퇴직연금 시장이 놀라운 성장세를 보이고 있는 가운데 운용방식이 확정급여(DB)형에서 확정기여(DC)형으로 전환하고 있는 좋은 시기"라면서 "정부의 정책방향도 퇴직연금 시장 성장세를 지지해주고 있다"고 밝혔다.

앞서 더불어민주당 자본시장특별위원회는 지난 20일 퇴직연금 DC형에 '디폴트옵션'(자동투자제도) 도입을 추진한다고 밝혔다. 디폴트옵션은 퇴직연금 가입자가 적립된 퇴직금에 대해 특별한 지시를 하지 않아도 운용사가 가입자 성향에 맞춰 적당할 상품에 투자하도록 허용하는 제도다. 운용사 입장에서는 중위험·중수익 상품인 TDF에 자금을 투자함으로써 고객의 노후 자산을 관리할 가능성이 높아졌다. 실제 미국의 경우 2006년 퇴직연금에 디폴트제도가 도입되면서 TDF 시장이 커졌다.

줄리앙 부사장 역시 "디폴트옵션이 도입되면 어느 정도의 자금은 TDF에 투자할 수밖에 없을 것"이라고 말했다.

더군다나 지난해 하반기부터 고용노동부는 퇴직연금사업자가 담을 수 있는 TDF 한도를 70%에서 100%로 늘렸다. 현행 법상 퇴직연금 계좌에는 주식 등과 같은 위험자산을 70% 이상 담지 못하도록 하고 있는데, 시간이 지날수록 위험 자산을 줄이며 자산배분을 조정하는 TDF의 특성을 인정해준 것이다. 여러모로 TDF 시장에 긍정적인 변화가 감지되고 있다.

TDF는 현재 1%에 불과한 퇴직연금 수익률을 높여 국민 노후자금 형성에 기여할 것으로 보인다. 실제 교보악사가 내놓은 '평생든든 TDF 2050' 예상 수익률은 평균 8.5%다. 연 100만원씩 30년 동안 적립식 투자를 한다면 3000만원의 원금이 총 1억3421만원으로 돌아오게 되는 셈이다.

다만 기대수익률이 높은 만큼 손실 가능성도 무시할 수 없다. TDF 시장 확대가 자산운용사의 배만 불리는 수단이 될 수 있다며 노동계가 우려하는 이유다.

이에 대해 정동우 교보악사 솔루션본부장은 "투자금의 90% 이상을 원금보장 상품에 넣는 현 퇴직연금 시장은 전 세계적인 기준에서 봐도 기형적"이라며 "TDF는 이런 부분을 개선할 수 있고, 긍정적 방향으로 퇴직연금 시장을 이끌 수 있다"고 말했다.

한편 설정액 규모가 가장 큰 TDF 상품은 미래에셋자산운용이 내놓은 '미래에셋전략배분TDF2025년혼합자산자투자신탁종류C-P2'이다. 또 최근 1년 수익률이 가장 높은 TDF는 신한BNPP자산운용의 '신한BNPP마음편한TDF2035증권투자신탁[주식혼합-재간접형](종류C-i)'(5.77%)다.

후발주자인 교보악사자산운용은 전 세계 연금자산 자문 및 운용 1위사인 '머서(Mercer)'와 협업해 상품 경쟁력을 키운다. 또 악사운용에서 각 펀드별 60억원씩 씨딩(seeding)자금을 내놓고, 교보생명의 내부 퇴직연금 판매채널을 통해 판매하는 등 계열사 시너지를 적극 활용할 예정이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr