현대해상·하이카 지난해 총 점유율 19.8% 전년 比 0.5%p ↑

상반기 내 조직 정비하면 상승세 이어갈 수도

현대해상의 현대하이카다이렉트 통합 결정이 자동차보험(이하 자보) 점유율 상승의 기폭제가 될지 주목받고 있다.

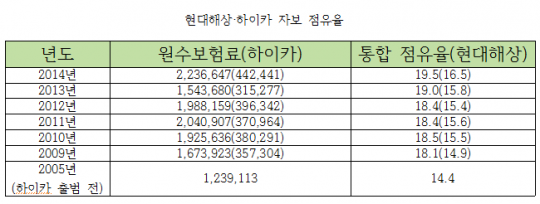

21일 손보업계에 따르면 현대해상의 지난해 원수보험료 기준 자보 점유율은 16.5%다. 이는 전년 대비 0.7%포인트 상승한 수치로 경쟁사인 삼성화재(0.1%포인트 ↓), 동부화재(0.5%포인트 ↑), LIG손해보험(0.4% ↑)보다도 호실적을 기록했다.

이 기간 흡수 통합을 추진 중인 현대하이카도 3.3%의 점유율을 기록해 양사의 통합 점유율은 전년 대비 0.5%포인트 오른 19.8%에 달했다.

앞서 현대해상은 지난 2005년 현대하이카 출범 이후 지난 2010년에는 통합 자보 점유율 20%를 목표로 했다.

현대하이카가 본격적인 영업을 실시하기 전인 2005년 현대해상의 자보 점유율은 14.9%였다. 점유율 2위를 기록하고 있었지만 1위인 삼성화재(28.7%)와는 두 배가량 차이가 났던 것.

현대하이카 출범 이후에는 다소 점유율을 끌어올렸지만 목표치인 20%에는 도달하지 못했다.

최근 5년간 양사의 통합 점유율은 지난 2009년 18.1%를 기록한 이후 2010년(18.5%), 2011년(18.4%) 2012년(18.4%), 2013년(19%) 등 18%대에 정체돼 있었다.

자료=손해보험협회. 금액(백만원), 점유율(%). 2013년(회계 기준 4월~12월)

이 때문에 현대해상은 오는 6월 예정돼 있는 현대하이카 통합으로 점유율 추가 상승을 기대하고 있다.

먼저 현대하이카는 통합으로 재정건전성 리스크에서 벗어날 수 있다.

현대하이카는 지난 2013년 9월 재정건전성 강화를 위해 300억원의 유상증자를 단행했다. 지난해에는 자회사인 현대C&R, 현대HDS, 현대하이카손해사정을 통해 각각 100억원씩 후순위차입을 실시했고, 지난 2월에는 150억원의 추가 유상증자를 실시했다.

하지만 이 같은 노력에도 재정건전성 지표인 지급여력(RBC)비율은 현재 128.4%로 업계 최저 수준을 기록했다. 이는 금융당국의 권고수준(150%)보다도 낮은 수준이다.

하지만 현대해상이 현대하이카를 흡수하면 재정건전성 문제는 사라질 전망이다. 현대해상의 RBC비율은 177.2%로 안정적인 수준을 유지하고 있기 때문이다.

또 현대해상의 고객 데이터베이스(DB)를 자유롭게 활용할 수 있는 점도 이점이다.

현대해상에서도 전문적인 온라인다이렉트 보험시장을 공략할 수 있다.

현대해상 관계자는 "현대하이카가 온라인다이렉트 전업사였기 때문에 현대해상과 통합 과정에서 어려움이 없을 것으로 본다"며 "인력 구조조정도 하지 않기로 한 만큼 빠른 통합이 가능할 것으로 본다"고 말했다.

이어 그는 "통합을 하게 되면 현대하이카의 경우 자동차 비즈니스에 지속적인 자본 투입이 필요하지 않고 현대해상에서도 다양한 상품포트폴리오가 가능하다"며 "자보시장에서 통합 시너지효과를 기대하고 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr