"엄마가 보관했다 나중에 대학 입학 때 줄게." 세뱃돈이 엄마 주머니로 직행하던 시대를 지나 요즘은 자녀의 경제관념을 키우기 위해 세뱃돈을 예·적금하거나 투자하는 경우가 늘고 있다. 자녀의 용돈지갑이 두둑해졌을 설 명절 연휴 이후, 세뱃돈 재테크 방법을 알아봤다.

◆최고 안전자산은 은행 예·적금

세뱃돈을 안전하게 보관하고 싶다면 은행 예·적금이 추천된다.

자녀명의 통장을 만들기 위해서는 가족관계를 확인할 수 있는 ▲기본증명서(자녀 기준) ▲가족관계증명서(상세) ▲보호자 신분증 ▲도장 등이 필요하다. 다만 자녀 명의 통장은 계좌개설과 달리 부모 모두가 은행을 방문해야 하는 경우도 있기 때문에 해지조건을 정확히 확인해야 한다.

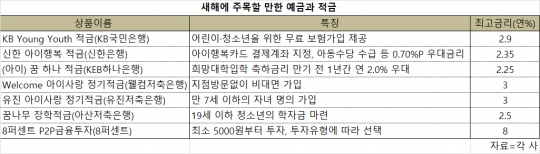

KB국민은행의 'KB 영 유스(Young Youth) 적금'은 어린이·청소년을 위한 무료 보험가입 서비스를 제공하는 적금이다. 자녀가 성년이 될 때까지 1년마다 자동 재·예치 가능하다. 기본금리 연 1.6%에 우대금리(1.3%포인트)를 더하면 최대 연 2.9% 금리를 받을 수 있다. 우대금리는 만 0세·7세·13세·16세·19세가 되는 해에 출생·입학·졸업축하 기념으로 0.5%포인트 금리가 추가된다. 아동수당 수령, 주택청약종합저축도 우대이율 항목이다.

어린 자녀를 두고 있다면 신한은행의 '신한 아이행복 적금'도 고려할 만 하다. 만 5세 이하만 가능하고, 1년 만기로 총 4회 재예치 가능하다. 기본 금리 연 1.55%에 우대금리 충족 시 연 최고 2.35%를 받을 수 있다. 우대금리는 최대 0.8%포인트로 아이행복카드 결제계좌 지정, 아동수당 수급 등 아이행복 패밀리 우대가 최대 0.7%포인트, 새해, 설날, 어린이날, 추석 등 특별한 날 이후 5영업일까지 저축하면 해당 저축 건별 연 0.1%포인트 제공한다.

KEB하나은행의 '(아이) 꿈 하나 적금'은 기본금리 연 1.45%에 우대금리 0.8%포인트를 더하면 최대금리 연 2.25%를 제공한다. 여기에 출생 후 1년이내, 만 7세, 만 13세, 만 16세가 되는 해당 계약기간 별 1년간 또는 동일기관, 학교 등 단체신규 10인 이상이 가입한 경우 1년간 최대 연 0.3%포인트의 '해피 이어(Happy Year) 특별금리'가 추가된다. 또 희망대학입학 축하금리로 만기 전 1년간 연 2.0% 우대해 준다. 만 14세까지 희망대학 등록이 가능하다.

◆단기간 고수익을 원한다면 저축은행

높은 금리와 우대금리를 받고 싶다면 저축은행이 안성맞춤이다.

자녀명의 통장은 저축은행 앱을 통해 ▲가족관계증명서(등본·임신확인서) ▲보호자 신분증을 사진으로 찍어서 올리면 비대면으로 가입 가능하다.

웰컴저축은행의 '웰컴(Welcome) 아이사랑 정기적금'은 만 10세 이하의 자녀를 둔 부모나 임산부를 대상으로 약정 금리 연 3.0%를 제공한다. 지점 방문 없이 웰컴저축은행 모바일 앱 '웰컴디지털뱅크' 등을 통해 가입할 수 있다.

유진저축은행 '유진 아이사랑 정기적금'은 만 7세 이하의 자녀 명의로 가입하는 상품으로 최대 연 3.0%의 금리를 누릴 수 있다. 아산저축은행 '꿈나무 장학적금'은 19세 이하 청소년의 학자금 마련을 위한 적금상품으로 2.5%의 금리를 제공한다.

단기간 저축할 예정이라면 파킹통장(Parking)도 주목할 만하다. 파킹 통장은 은 잠깐 차를 주차하듯이 단기간 돈을 예치해도 높은 금리를 제공하는 수시입출금 예금상품을 말한다.

JT저축은행의 파킹통장인 'JT점프업 저축예금'은 하루만 맡겨도 기본 금리 연 2.0%를 제공한다. SBI저축은행의 '사이다뱅크 입출금 통장'은 연 2.0%의 금리를 제공한다. 이용 실적에 상관 없이 이체 또는 ATM 입·출금 수수료도 면제된다.

◆본격적인 세뱃돈 불리기 'P2P투자'

리스크를 감수하고라도 세뱃돈을 불리고 싶다면 P2P(개인간) 금융에 투자해보는 것도 고려해볼만 하다. 자녀 명의 P2P투자 계좌를 개설하기 위해서는 홈페이지를 통해 보호자 동의서를 작성하고 ▲신분증 ▲가족관계증명서 ▲자녀 은행 사본 통장 등을 등기로 보내면 된다.

8퍼센트의 P2P투자는 최소 5000원부터 가능하고, 1년 만기로 관리할 수 있다. 투자유형은 안정 추구형·균형 추구형·수익 추구형 등 3가지에서 자녀의 투자 성향에 따라 선택할 수 있다. 수익은 투자유형에 따라 달라지며, 연 평균 10% 안팎이다. 투자를 SNS 등에 인증해 추천인이 가입하면 투자 시 현금처럼 쓸 수 있는 포인트도 제공한다.

다만 P2P 투자는 원금 손실 가능성이 있어 우선 금융위에 등록된 업체인지를 확인하고, 투자전 P2P 업체 연체율 등 재무 정보와 상품 정보, 연체내역 등을 꼼꼼히 살필 필요가 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr