- 우리금융그룹 우리금융경영연구소, '대중부유층의 자산 포트폴리오와 자산관리 니즈' 보고서

대중부유층의 노후비용 준비여부/우리금융경영연구소.

국내 대중부유층 절반 이상이 노후 예상소득으로 여유로운 생활을 할 수 있음에도, 스스로의 노후준비 정도를 평가절하하는 것으로 분석됐다. 또 이들 대다수가 은퇴 후에도 지속적인 경제 활동을 희망하는 것으로 나타나 대중부유층에 특화된 자산관리 서비스의 필요성이 대두됐다.

우리금융그룹 우리금융경영연구소는 17일 '대중부유층의 자산 포트폴리오와 자산관리 니즈' 보고서를 통해 "응답자의 57%가 노후 여유생활비에 대한 대비를 하고 있지만, 노후 준비 스코어가 '상'인 응답자는 3분의 1에도 미치지 못했다"며 "실제 준비에 비해 스스로의 노후 준비 정도를 낮게 인식하는 경향이 있다"고 분석했다.

연구소는 가구 연소득이 6800만~1억2000만원(세전)인 가정을 대중부유층으로 정의한 후, 전국에서 해당 기준에 해당하는 4000명을 대상으로 지난 8~9월 설문조사를 실시했다.

조사대상자의 평균 총자산은 6억5205만원으로, 이 중 77.3%가 부동산 자산이며 대출은 9220만원이었다.

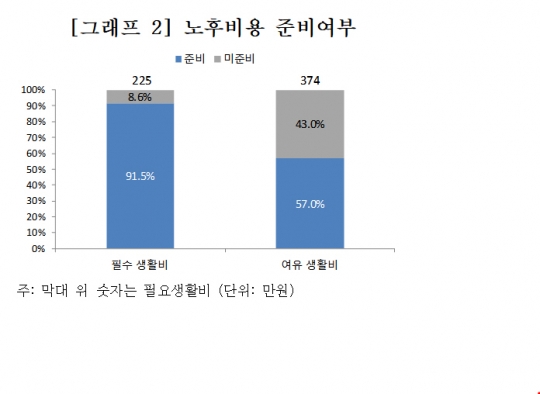

연구소에 따르면 응답자의 91.5%가 예상소득으로 필수생활비를 감당할 수 있고, 이 중 57%는 여유생활비까지 감당할 수 있는 것으로 조사됐다. 그러나 노후 준비 정도를 자가평가한 '노후 준비스코어'는 5점 만점에 평균 3.5점으로, 응답자들은 스스로의 노후 준비 정도에 대해 보통으로 인식하는 경향을 보였다.

응답자들은 경제·관계·건강·자아실현으로 구성된 4가지 노후 준비 요소 중 가족·사회적 관계에 대해서는 3.7점 정도로 자신감을 보인 반면, 경제적 준비도에 대해서는 3.4 점으로 가장 낮은 점수를 부여했다.

이들의 노년기 희망 라이프스타일은 경제형·레저형·자기개발형 순으로, 절대 다수가 공식적인 은퇴 후에도 능동적인 생활을 희망하는 것으로 나타났다. 특히나 다른 나라에 비해 경제형을 희망하는 응답자 비율이 높았다.

응답자들은 자산관리에 있어 3~5년 내에 부동산 비중을 줄이고 금융자산 비중을 높일 계획이며, 금융자산 중 연금 및 저축성보험 상품의 비중을 늘릴 계획이라고 답했다. 이들 중 17.7%가 로보어드바이저를 포함한 금융회사의 자산관리 서비스를 받은 경험이 있으며, 33.6%는 향후 자산관리 서비스를 이용하겠다는 의사를 표시했다.

연구소는 대중부유층이 금융회사의 자산관리 서비스를 선택할 때 '전문성'을 가장 중요시했으며, 모바일 기기의 보급에도 불구하고 대면 서비스를 받기를 원하는 응답자의 비율이 압도적으로 높았다고 지적했다.

김진선 우리금융경영연구소 팀장은 "대중부유층은 자산관리에 대한 관심과 니즈가 있음에도 그간 고액자산가 위주의 자산관리 서비스로부터 다소 소외돼 왔다는 점을 고려해, 금융회사가 이들에게 특화된 자산관리 서비스를 제공할 필요가 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr