- KEB하나은행 하나금융경영연구소, '국내 국민연금 수급자의 은퇴생활 보고서'

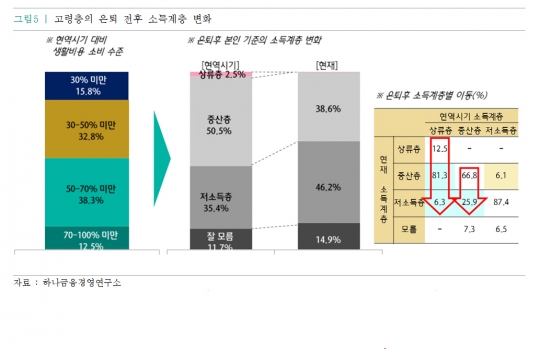

고령층의 은퇴 전후 소득계층 변화./하나금융경영연구소

국민연금이 노후보장의 역할을 다하지 못하는 것으로 나타났다.

하나금융경영연구소는 22일 '국내 국민연금 수급자의 은퇴생활 보고서'를 통해 "노령연금 수급자의 75.7%가 50만원 미만의 연금을 수령하고 있어, 국민연금만으로는 원활한 노후보장이 어렵다"고 밝혔다.

현재 국민연금 수급자의 노후생활비용은 월평균 201만원으로 집계됐다. 이는 여가생활 비용 등을 포함한 적정 생활비용인 264만원에 크게 모자란 금액으로, 국민연금 수급자의 62%는 수급액 전액을 생활비용으로 지출하는 것으로 나타났다.

연구소는 이어 절반에 가까운 퇴직 고령자의 퇴직 후 생활비용 수준이 은퇴 전 소비수준의 50% 미만에 불과하며 대부분이 은퇴 후 소득계층이 하락한 것으로 인식했다고 밝혔다.

연구소에 따르면 은퇴 후 소비수준이 은퇴 전 대비 50% 미만이라고 응답한 비중은 48.6%에 달했으며, 현역시기와 비슷한 소비수준을 유지하는 비중은 0.6%에 불과했다. 또 은퇴전 상류층의 81.3%는 중산층, 6.3%는 저소득층으로 이동했으며 중산층의 경우 퇴직 후 25.9%가 저소득층으로 이동한 것으로 나타났다.

국민연금 수급자의 대다수가 일찍 노후준비를 시작했음에도, 실제 준비상황은 크게 부족한 것으로 나타났다.

연구소는 국민연금 수급자의 41.7%가 40대부터 노후자금을 저축하기 시작했으나 자신들이 보유한 금융자산은 평균 82세에 소진될 것으로 예상했다고 전했다.

추가적인 자금원 마련에 대해서도 수급자의 52.6%는 아예 없다고 응답하거나, 33.8%는 자녀의 부양을 기대한다고 응답해 적극적인 노후대책이 부족한 것으로 나타났다.

소득계층별로 노후자금을 위해 선호하는 자산운용 방식도 달랐다.

중산층은 저소득층보다 투자금융자산과 연금을 보유한 비중이 높았고, 저소득층은 안전자산과 생명보험 비중이 높아 보유 금융자산 포트폴리오에 차이를 보였다.

중산층이 향후 희망하는 금융자산으로는 안정적인 노후생활을 위한 추가소득원인 연금을 선호한 반면, 저소득층은 비용절감 목적의 건강보험을 가장 선호하는 것으로 나타났다.

한편 퇴직 후 국민연금 수급자의 42.3%는 소득활동을 지속하고 있으며, 그 중 47.3%가 생활비 마련을 이유로 꼽았다.

김지현 하나금융경영연구소 수석연구원은 "현재 42.3%인 수급자의 소득활동 참가율을 최대한 끌어올려 경제력 문제를 해결하는 동시에 자아실현을 통한 감성적 충족을 느끼는 것이 중요하다"고 말했다.

차주필 KEB하나은행 연금사업본부 본부장은 "이번 설문으로 수급자의 소비생활과 노후자금 운용에 대한 실태를 파악하고, 이를 토대로 연령별·소득계층별 맞춤형 금융서비스를 강화할 계획"이라고 밝혔다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr