내년부터 펀드와 보험(저축성·변액), 연금저축 등의 수익률은 각종 비용을 제외한 실질수익률로 소비자에게 알려야 한다.

저축성보험이라면 그간 사용됐던 적립률과 함께 사업비 등을 제외한 실질수익률도 안내해야 한다. 예를 들어 지금까지 납입한 보험료의 적립률이 95%였다면 누적수익률 -5%도 상품수익률 요약서에 기재된다.

펀드 역시 선취 판매수수료 등을 반영해 실질수익률을 산정해야 한다. 수수료도 2% 등 비율 뿐 아니라 1000만원을 투자했다면 수수료 20만원이라는 실제 지불한 비용을 제공한다.

금융감독원은 10일 이 같은 금융소비자 중심의 실질수익률 제공방안을 내놨다.

지금도 투자한 금융상품에 대해 수익률 등 정보가 제공되고 있다. 그러나 금융회사 입장에서 방대하고 난해한 정보를 제공하면서 소비자들이 이해하긴 힘들었고, 펀드나 보험 등 금융상품별로 제공되는 정보가 달라 비교도 힘들었다.

민봉기 영업행위감독조정팀장은 "다양한 금융상품에 공통적으로 적용될 수 있는 수익률 표준 요약서를 마련하고, 소비자 입장에서 가장 궁금해 하는 실질수익률 등을 통일적으로 제공할 방침"이라고 설명했다.

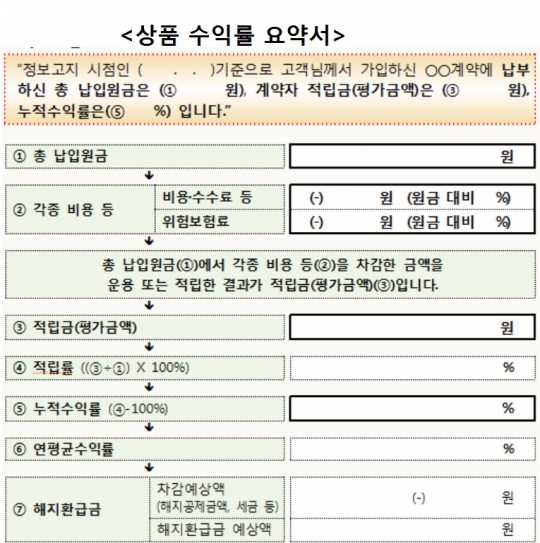

기존 운용실적 보고서 첫 페이지에는 '표준 요약서'가 추가된다. 소비자가 납입한 원금, 비용, 평가금액 및 수익률 등을 거래 발생순서, 자금의 흐름 등에 따라 순서대로 안내한다.

이와 함께 소비자가 가장 궁금해 하는 ▲납입원금 ▲비용·수수료(사업비 등) ▲평가금액(적립금 등) ▲누적수익률 ▲연평균수익률 ▲환매예상액(해지환급금) 등을 '공통 지표(Factor)'로 선정해 모든 금융상품에 공통적으로 제공한다.

상품별로는 펀드 판매사의 실질수익률, 환매 예상금액 제공을 의무화하고, 수익률 산정방식을 표준화한다. 펀드 순자산가치 대비 비율로만 제공되던 비용정보에 소비자가 실제 납입한 비용을 '금액(원) 단위'로 추가로 제공한다.

만약 A 펀드에 5000만원을 투자했다고 가정하자. 이 상품은 연간 운용보수 등 수수료가 1.5%며, 현재 평가금액이 4500만원이다.

기존 운용보고서는 이 평가금 4500만원, 수익률 -10%만 보여준다. 반면 향후 도입될 표준요약서에는 지불한 수수료 75만원과 세금 등을 제외한 환매예상금액도 기재된다.

보험은 기존 적립률에 더해 다른 상품에서 사용하는 연평균·누적 수익률도 함께 안내해야 한다.

B 저축성보험에 낸 보험료가 총 3450만원, 비용·수수료 등이 372만9450원, 위험보험료 4만6011원이다. 기존에는 계약자 적립금 3334만9512원, 적립률 96.7%만 알 수 있었지만 앞으로는 누적수익률 -3.3%와 연평균 수익률도 산정된다.

보장성 변액보험이라며 특별계정(펀드) 수익률 이외 사업비 등 각종 비용을 반영한 실질수익률을 제공한다.

이번 실질수익률 제공 대상 상품은 펀드와 특정금전신탁, 투자일임, 저축성보험, 변액보험, 연금저축 등 6가지다. 올해 말 기준 '운용실적 보고서'부터 일괄 적용될 예정이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr