외환위기는 국내 자본시장을 완전히 바꿔놨다. 민족자본은 사라지고 외국자본 유치가 지상과제로 자리 잡았다. 덕분에 만신창이가 된 채로 막대한 공적자금의 수혈을 받은 제일은행(뉴브리지캐피탈), 외환은행(론스타) 등은 외국자본에 팔려 나갔다. 삼성자동차(르노), 대우자동차(GM), 대우상용차(타타그룹), 만도기계(JP모건) 등도 외국계에 넘어갔다.

옛 얘기가 아니다. 현재도 벌어지고 있고, 앞으로도 더 늘어날 가능성이 크다. 현대자동차그룹과 한진칼이 미국계 헤지펀드 엘리엇매니지먼트와 '한국판 엘리엇' KCGI(사모펀드)로부터 경영권을 위협받고 있다.

전문가들은 경영권 분쟁 등을 통해 단기차익만을 노리는 벌처펀드와 기업가치를 끌어 올리는 천사표 '행동주의'에 대한 투자자들의 현안이 필요한 때라고 지적한다. 자칫 투자자들이 '토사구팽'이 될 수 있다는 것.

◆ 행동주의로 포장된 '탐욕의 약탈자'

'탐욕의 약탈자'. 한국시장에서 행동주의 펀드에 대한 시선은 곱지 않다.

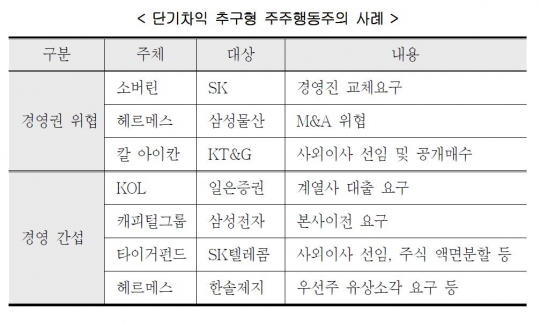

과거 투기자본들이 경영권을 위협할 정도로 지분을 끌어모은 뒤 분쟁을 일으키고, 기회가 되면 막대한 차익을 남기고 미련 없이 떠나는 속성 때문이다. 타이거펀드, 소버린자산운용, 헤르메스, 아이칸, 론스타 등이 대표적이다.

지난 99년 미국계인 타이거펀드는 SK텔레콤 지분 6.6%를 취득한 후 경영진 교체 등을 요구하다 SK 계열사에 보유 지분을 전량 매각해 6300억원의 시세차익을 남기고 발을 뺐다.

2003년 4월 영국계 펀드인 소버린자산운용은 SK㈜ 지분 14.99%를 매입해 2대 주주에 올랐다. 당시 소버린 측은 SK그룹에 대한 경영참여 의사를 분명히 밝혔다. 지배구조를 개선하겠다는 것. 소버린자산운용은 이후 2년 3개월 동안 경영투명성 제고 등을 내세워 SK그룹을 상대로 최태원 회장 퇴진 등 경영진 교체 및 기업지배구조 개선, 계열사 청산 등을 요구했다. 1조원 가까이 투입해 방어전에 나선 SK를 소버린이 차지하진 못했다. 하지만 소버린은 지분 14.99%를 주당 5만2700원에 팔아 7559억원을 챙겼다. 배당금과 환율 변동 등에 따른 차익까지 감안하면 1조원 안팎이다.

뉴브리지캐피탈은 1999년 말 제일은행 지분 48.56%를 5000억원에 산 뒤 지난 2005년 영국계 스탠다드차타드은행(SCB)에 매각해 1조1800억원의 차익을 거뒀으나 조세회피지역인 말레이시아 라부안을 통해 거래하면서 세금을 내지 않았다.

론스타는 대한민국 국민이라면 삼척동자도 다 알 정도다.

먹튀 과정은 복잡하면서도 단순하다. '헐값 인수→다이어트(구조조정)→실적 호전→고가 매각'이란 수법이 그중 하나다. 극동건설, 만도 등이 대표적이다. 또 '주식 다량 매집→경영권 간섭·적대적 M&A 위협→경영권 분쟁→주가 상승→막대한 차익실현 후 철수'란 절차도 곧잘 쓴다.

투자자 입장에서도 단기 실적주의 펀드는 경계해야할 것 같다. 에드 드한 미국 워싱턴대 회계학과 교수 등은 최근 스탠퍼드대 록센터 기업지배구조연구소가 내 놓은 '행동주의 헤지펀드 개입의 장기 경제적 결과' 논문에 따르면 1994년부터 2011년까지 행동주의 펀드가 목소리를 낸 1455개 기업(전체 1964개 중 상장폐지 또는 인수합병된 509개 제외)의 2년 뒤 시가총액을 고려한 가중평균수익률은 -2.3%였다. 펀드 개입 10일 전후를 비교한 단기 수익률은 1.8%로 소폭 상승했다. 행동주의 펀드의 요구로 자산을 팔거나 최고경영자(CEO)를 바꾼 기업의 수익률(주가상승률+배당수익률)은 2년 뒤 경영 개입 전에 비해 각각 -18.0%와 -3.8%를 기록했다.

◆ 균형과 상생, 진정한 주주 행동주주 펀드

자료: JP Morgan(2015),DB금융투자>

"주식시장은 기업의 수익이나 경기전망 등 현실에 의해 영향을 받기도 하지만 투자자들의 지배적 편견에 의해 영향을 받기도 한다. 현실에 근거한 추세와 추세에 대한 투자자들의 편향된 생각에 따라 주가가 변동하고 시장에 거품이 생길 수 있다. 시장의 추세를 알아차린 시장참여자들의 편향된 기대로 인해 추세는 점점 강화되고 주가가 과도하게 고평가되는 거품이 형성되는데 이런 추세는 현실과 편견의 간극이 더 이상 지속될 수 없을 때까지 이어지다가 결국 현실과의 차이를 극복하지 못하고 붕괴되는 결과에 이른다."(조지 소로스의 재귀성 이론)

시장 관계자들은 "행동주의 투자에서 가장 먼저 취해야 하는 것은 균형감각을 갖춘 올바른 전략을 구사하는 것이다. 기업의 CEO가 만들어낸 균형에서 투자자는 새로운 균형을 이끌어내야 한다. 그리고 목표에 따라 전략을 하나씩 실행하는 것이다"고 전했다.

넬슨 펠츠(Nelson Peltz) 트리안 펀드 매니지먼트(Trian Fund Management) 설립자는 "시장은 이미 너무나 효율적이다. 따라서 우리는 주가가 어떻게 움직일지 예측하는 대신, 주식을 산 뒤 그 기업이 주주이익 극대화를 위해 무언가를 하도록 만드는 것을 목표로 한다"고 했다.

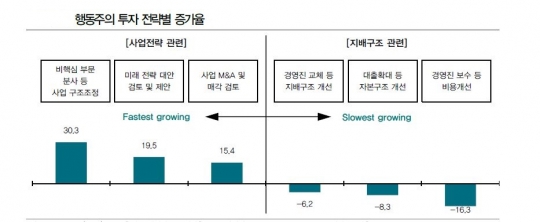

김예구 KB금융지주경영연구소 연구위원은 "기업의 향후 실적을 전망하여 투자하는 소극적 방식에서 탈피, 직접 경영에 개입하여 기업의 미래 실적을 향상시켜 적극적으로 수익을 창출하는 것"이라며 "기업 및 주주가치 제고를 위해 투자한 기업의 지배구조·자본구조·사업전략 등에 대한 전면적 혁신 및 구조조정(restructuring)을 요구해야 한다"고 지적했다.

행동주의 투자자의 거물 칼 아이칸은 1985년 트랜스월드(TWA) 항공을 LBO(차입매수)를 통해 적대적 인수한 후 핵심자산 매각 등의 방식으로 단기 차익을 극대화해 '기업사냥꾼'의 전형으로 인식(Icahn이 손을뗀 후 TWA는 3번의 부도 후 매각)됐다. 그러나 금융위기 이후에는 e베이(2014년 말 시가총액 $71B)·애플($641B)·바이오젠($83B) 등 대기업을 주요 타깃으로, 장기적 기업가치 성장을 위해 필요한 사업 구조조정 등을 제안하고, SNS 등 미디어를 통해 지지 여론을 형성하는 새로운 행동주의 투자로 전환했다.

라자드에셋매니지먼트는 '한국기업지배구조펀드( KCGF)'도 주목할 만한 예다. KCGF는 잘못된 지배구조로 저평가된 기업의 지분을 매입하여 직접 구조적 개선을 요구·시행해기업가치 상승에 따른 수익 창출을 목표로 했다. 펀드는 대한화섬을 타깃으로 했다. 대한화섬은 4개월간 이뤄진 KCGF와의 기싸움 끝에 지배구조 개선에 합의했다. 2009년까지 태광그룹 이호진 회장이 보유한 천안방송 지분을 태광산업으로 환원하고, 태광 측의 유선방송사업 계열사를 아우르는 지주회사를 설립하기로 한 것이다. 또한 KCGF가 추천하는 사외이사를 태광산업과 대한화섬에 각각 1명씩 선임해 주주가치 높이기 위해 IR팀을 신설하고 주가정책 및 배당정책을 수립하기로 결정한다. KCGF의 첫 성과였다. 그 사이 8월 6만원대였던 대한화섬의 주가는 12월 12만원까지 안착했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr