#. 3년 전 보험영업을 시작한 이모씨(54). 당시 전세 보증금을 마련하기 위해 은행에서 받았던 3000만원의 대출이 있었지만, 처음하는 영업일에 자동차는 필수라 생각하고 자동차도 할부(캐피탈)로 구입했다. 그러나 최근 영업이 어려워지면서 대출금을 갚지 못하는 상황이 됐고, 이모씨는 새로 발급받은 카드를 이용해 카드돌려막기를 하기 시작했다. 그리고 2년간의 카드돌려막기는 그를 결국 신용불량자로 만들었다.

신용유의자 규모 추이(2016-2018)/금융감독원

대출조건의 폭이 좁아지면서 여러 금융권에서 동시 대출을 받은 다중채무자가 카드사로 이동하고 있다. 상대적으로 대출이 쉬운 신용카드의 특성을 이용해 단기대출, 카드론 등을 이용하는 것. 그러나 다중채무자의 신용카드 대출은 과다채무에 대한 최초의 행동으로, 신용유의자(신용불량자)가 될 가능성이 높아 가계부실로 이어질 수있다는 우려가 나온다. 특히 신용카드의 신용유의자의 경우 대부·불법대부업 대출까지 이어질 수 있어 주의가 필요하다는 지적이다.

1일 금융감독원에 따르면 은행 대출을 받은 사람 가운데 33.7%인 375만명이 은행이 아닌 다른 금융회사에서도 대출을 받고 있는 것으로 나타났다. 보험 대출자 중 은행과 보험사가 아닌 다른 금융회사 대출을 동시에 받은 대출자는 74만명(전체의 58.0%)에 달했다.

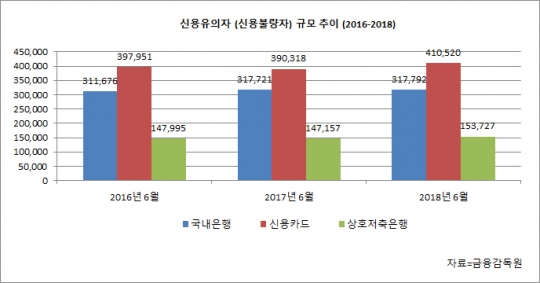

그 중 올해 상반기 기준 국내 은행, 신용카드사, 상호저축은행 등에서 받은 대출을 약정 기일 안에 갚지 못한 신용유의자는 88만2039명으로. 2016년 85만7622명, 2017년 85만5196명에 비해 3만 여명(3.5%) 증가했다.

특히 신용카드사의 신용유의자는 지난해 39만318명에서 올해 41만 520명으로 2만202명 증가했다. 은행의 신용유의자가 31만7721명(2017년)에서 올해 31만 7792명으로 71명 증가하고, 상호저축은행의 신용유의자가 14만7157명(2017년)에서 15만3727명(2018년)으로 6570명이 증가한 것에 비하면 증가 폭이 큰 셈이다.

문제는 신용카드의 신용유의자 증가가 가계부실로 이어질 수 있다는 점이다. 신용회복위원회의 설문조사 결과에 따르면 과다 채무에 대한 최초 대응방안을 묻는 질문에 신용카드 돌려막기라고 대답한 수는 78.1%로 나타났다. 다중채무 등으로 자금이 필요한 서민들이 상대적으로 쉬운 신용카드에 막바지로 몰리다 신용유의자가 된다는 분석이다.

특히 신용카드를 통한 신용유의자의 경우 대부업 불법대부업 대출을 이용할 수밖에 없어 가계부실로 이어질 가능성이 높다. 김순영 서강대 사회과학연구소 박사는 "저소득층의 경우 신용카드를 통해 현금대출을 이용하기 시작했고, 빚이 증가하면서 카드돌려막기, 대환대출, 카드깡, 사채라고 하는 동일한 경로를 통해 처음 사용했던 원금의 몇 배에 해당하는 빚을 늘리고야 신용불량자로 전락한다"며 "카드빚 상환 등을 위해 사금융 업체를 찾은 사람의 85%이상은 2년이내에 신용불량자가 된다"고 말했다. 이어 그는 "소비자 개인의 잘못된 소비 결정을 탓하기에 앞서 정책금융상품을 통해 다른 선택의 경로를 확대시키는 것이 필요하다"고 말했다

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr