바이오기업에 대한 증권사의 이익 추정치가 실제 실적과 괴리가 큰 것으로 나타났다. 제대로된 평가가 이뤄지지 못하는 가운데 개인투자자는 물론 회계법인까지 증권사 보고서를 활용해 기업가치를 평가하면서 '엉터리 보고서'가 여러 부작용을 초래할 수 있다는 우려가 나오고 있다.

26일 에프앤가이드에 따르면 지난 2016년 증권사들의 바이오기업 보고서를 분석한 결과 각 증권사가 예상한 2017년 영업이익과 실제 영업이익과의 차이가 큰 것으로 나타났다. 적자기업일수록 예상치와 차이를 보였다.

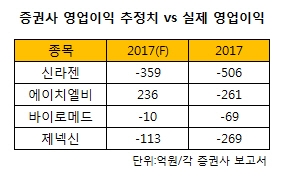

코스닥시장 시가총액 2위 신라젠에 대해 A증권은 지난 2016년 6월 보고서를 통해 2017년 영업손실이 359억원 수준일 것으로 전망했다. 하지만 실제 신라젠의 영업손실은 506억원에 달했다.

에이치엘비의 경우 2017년 흑자전환 할 것으로 B증권은 전망했다. 경구용 표적항암제인 아파티닙 임상진행 및 상업화와 두번째(2nd) 파이프라인 임상진입 등을 감안해서다. 하지만 실제 에이치엘비는 2017년 261억원의 적자를 기록했다.

C증권은 지난 해 7월 바이로메드가 10억원의 영업손실을 기록할 것으로 전망했다. 하지만 그 해 실제 영업손실은 그보다 7배 가량 높은 69억원을 기록했다.

유전자 치료제 기업 제넥신 역시 2017년 영업손실은 전년 보다 적자폭을 줄인 113억원이 될 것으로 D증권은 전망했다. 하지만 실제 2017년 영업손실은 추정치보다 두 배 이상 많은 269억원으로 나타났다.

바이오기업에 대한 증권사의 실적 추정치가 실제와 상당한 괴리가 나타는 것에 대해 애널리스트들은 바이오 기업의 예측불가능성 때문이라고 항변한다.

한 증권사 애널리스트는 "바이오기업 특성상 기업이 주는 정보가 제한적이고, 그동안 축적된 데이터가 없어 실적 전망이 상당히 어렵다"면서 "바이오기업은 주가, 실적 전망이 의미가 없을 정도로 심리에 따라 움직이는 종목이다"고 말했다.

그는 또 "매출, 원가, 이익 등이 과도하게 낙관적으로 계산된 증권사 보고서는 여러 사건에서 문제점을 야기한다"며 "증권사는 보다 책임의식을 갖고 정확한 보고서를 발간해야 할 것"이라고 말했다.

일부에선 바이오기업에 대한 미래 가치 평가가 부정확하다고 지적한다.

실제로 제일모직과 삼성물산 합병 당시 회사 가치를 평가했던 6개 증권사는 삼성바이오로직스에 대해 8조5640억원의 가치가 있다고 평가했다. 삼성바이오로직스의 가치를 평균한 값 5조5920억원에 제일모직 바이오부문 평가액(2조9723억원)을 더했던 것. 현재 주식시장에서 삼성바이오로직스의 시가총액은 30조3000억원에 달하고 있다. 증권사의 미래가치 분석이 현실을 반영하지 못했다는 방증이다.

박용진 더불어민주당 의원은 최근 보도자료를 통해 "A증권은 삼바의 평가가치를 9조원대로 평가한 반면 H증권 등은 3조원대로 평가하는 등 편차가 심했다"고 지적했다. 그만큼 각 증권사가 적용하는 평가와 분석의 잣대가 다르다는 의미로 해석된다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr