#. A씨는 자신의 차량 앞에 이중 주차된 차를 밀다 접촉사고를 냈다. 피해차량의 수리비가 200만원이나 나왔지만 운전 중에 일어난 사고가 아니라는 이유로 자동차 보험에서는 보장하지 않았다. 그러나 가입된 일상생활배상책임보험에서는 가능하다는 것을 알고 자기부담금을 제외한 수리비를 보상받을 수 있었다.

일상생활배상책임보험(이하 일배책임보험)은 월 1000원 이하의 적은 보험료로 일상생활에서 발생할 수 있는 다양한 배상책임을 보장받을 수 있어 활용도가 높은 보험으로 꼽힌다. 자녀가 놀다가 친구를 다치게 하거나 기르는 애완견이 남을 다치게 해도 보장을 받을 수 있다.

다만 소유 중인 주택이라도 실제 살고 있지 않으면 파손 피해를 보장받을 수 없는 등 주의할 점은 기억해야 한다.

금융감독원은 2일 일배책임보험 가입시 유의사항으로 ▲중복 가입하더라도 실제 손해배상금 내에서만 보장 ▲고의나 천재지변으로 발생한 배상책임은 비보장 ▲주택은 피보험자가 주거용으로 사용하는 경우만 보장 ▲보험가입 후 이사하는 경우 반드시 보험회사에 통지 ▲일상생활배상책임보험 가입 여부는 '파인'에서 확인 가능 등을 제시했다.

일배상책임보험은 피보험자(가해자)가 타인(피해자)에게 인명·재산상의 피해를 입혀 발생한 법률상 배상책임에 따른 손해를 보상하는 상품이다. 주로 손해보험사의 상해보험, 주택화재보험, 어린이보험 등에 특약 형태로 들어간다.

일배책임보험은 중복 가입해도 실제 손해배상금 내에서만 보장한다. 예를 들어 두 개 상품에 가입했는데 실제 부담한 손해배상금(치료비)이 300만원이라면 두 보험회사로부터 각각 150만원씩 받게 된다.

일배책임보험에서 가장 보장을 많이 받는 사례로 꼽히는 주택 관련 피해는 원칙적으로 피보험자가 실제 거주하고 있는 경우에만 가능하다. 예를 들어 실제 거주하고 있는 주택의 누수로 아래층이 피해를 입었다면 보장을 받을 수 있다. 반면 피보험자 소유의 주택이지만 임대한 경우에는 보험금을 청구할 수 없다. 따라서 이사를 할 때는 반드시 보험회사에 통지해 보험증권에 기재된 주택을 변경할 필요가 있다.

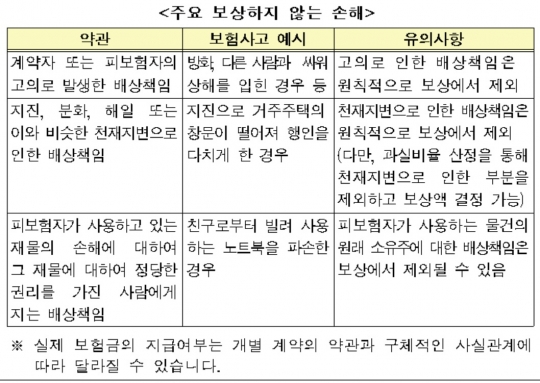

고의나 천재지변으로 발생한 피해도 일배책임보험의 보장을 받지 못한다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr