[김현기의 퇴직연금과 은퇴설계] (53) DC. IRP 적립금과 예금자 보호제도

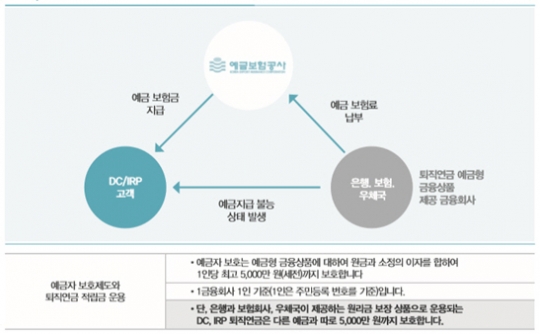

예금자 보호제도는 예금형 금융상품에 대해 해당 금융회사가 일정 금액을 예금자 보험료로 예금보험공사에 적립하고, 금융회사가 예금지급 불능 상태가 되면 예금자 보호 범위 내에서 고객의 예금을 보호해 주는 제도입니다.

Q:예금자 보호제도는 예금형 금융상품의 경우 1금융회사에서 주민등록 번호를 기준으로 1인에 대하여 1인당 원금과 소정의 이자를 합해 5000만원까지 보호하는 제도로 알고 있습니다. 확정 기여형(DC)과 개인퇴직연금(IRP)적립금의 예금자 보호에 대해 알고 싶습니다.

A:퇴직연금 적립금 중 은행과 보험회사, 우체국이 제공하는 원리금 보장 상품을 선택하면 예금자 보호제도가 적용됩니다. 예금자 보호의 한도는 원금과 이자를 합해 1인 1금융회사에서 5000만원까지 보호됩니다. 단, 퇴직연금 적립금은 다른 예금과 따로 5000만원을 보호합니다. 이는 퇴직연금 적립금의 보호를 강화한 것입니다. 증권(금융투자)회사가 제공하는 원리금 보장(형) 상품은 예금자 보호제도가 적용되지 않습니다. 증권(금융투자)회사가 제공하는 원리금 보장(형) 상품은 해당 금융회사의 신용으로 발행 됩니다

퇴직연금 사업자는 근로자가 선택할 수 있는 다양한 원리금 보장 상품을 제공합니다. 다만, 해당 금융회사의 원리금 보장 상품은 제공하지 않습니다. 이는 금융감독 당국이 금융회사 간 지나친 경쟁을 하지 않도록 한 조치입니다. 이 때 DC. IRP적립금을 모두 예금자 보호 상품으로 운용하고자 한다면 퇴직연금 사업자가 제시하는 은행과 보험회사, 우체국이 제공하는 원리금 보장 상품을 보고 한 금융회사의 적립금 금액이 원금과 이자를 합하여 5000만원이 넘지 않도록 운용지시를 하면 됩니다. 만일, 일반 예금형 상품을 갖고 있다면, 한 금융회사에서 퇴직연금 적립금을 구분해 각각 5000만원이 넘지 않으면 예금자 보호를 적용 받을 수 있습니다. /신한금융투자 신한네오50연구소장

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr