-연금수령자는 은행에 우대혜택 문의

-생활비가 부족할 땐 '주택연금' 고려

#. A(65)씨는 비과세 종합저축이 정기 예·적금 통장에만 적용되고 생활비 등을 수시로 입출금하는 저축예금 통장에는 적용되지 않는 것으로 알고 있었다. 나중에야 입출금 통장도 비과세 혜택을 받을 수 있다는 사실을 알고 한 푼이 아쉬운 상황에서 세금으로 수만원을 납부한 것을 후회했다.

#. 은퇴 후 매월 개인연금을 자신의 보통예금 계좌로 받고 있는 B(70)씨는 공적연금 외에도 개인연금 전용 금리우대통장이 있다는 것을 최근 친구로부터 들어 알게 됐다. 그 동안 전용 통장을 이용하지 않아 놓친 우대 이자가 수년간 수십만원은 될 것이라는 은행직원의 말을 듣고 못내 아쉬웠다.

만 63세 이상 어르신이라면 예·적금에 세금을 물리지 않는 은행 상품을 적극 활용하면 된다. 또 연금을 받고 있다면 월급통장 부럽지 않은 은행 우대 혜택을 누릴 수도 있다.

금융감독원은 7일 '어르신을 위한 금융꿀팁'으로 ▲예·적금은 비과세 종합저축 우선 활용 ▲연금수령자라면 은행에 우대혜택 문의 ▲생활비 부족시 주택연금 활용 고려 ▲편리한 '어르신 전용창구' 이용 ▲은행창구에서 '잠자는 내 돈' 여부 확인 ▲파인사이트 및 금융자문서비스 활용 등을 제시했다.

올해 기준으로 만 63세 이상이면 비과세 종합저축을 우선 활용할 필요가 있다. 최대 5000만원까지는 15.4%에 해당하는 세금을 내지 않고 이자를 받을 수 있다. 정기 예적금 뿐만 아니라 수시 입출금이 가능한 저축예금 통장에도 적용된다.

만약 10만원의 이자가 붙었다면 일반 예적금 가입자는 15.4%를 세금으로 공제한 후 8만4600원을 받게 되지만 비과세 종합저축 가입자는 10만원 전부를 받는다.

연금 수령자라면 연금통장이 유리하다. 직장인의 급여이체 통장과 동등한 수준의 금리우대와 수수료 면제 등을 제공한다. 국민연금 등 공적연금 뿐 아니라 퇴직연금, 개인연금을 정기적으로 입금 받는 사람이라면 누구나 가입할 수 있다.

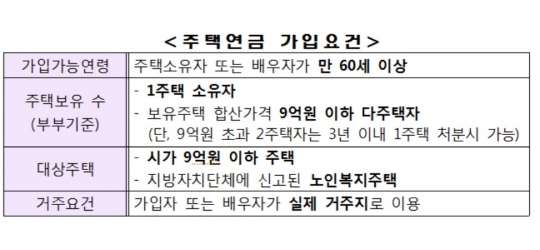

기존 연금으로 생활해 나가기 힘들다면 주택연금을 활용할 수 있다. 주택연금은 집을 담보로 맡기고 자기 집에 살면서 매달 국가가 보증하는 연금을 받을 수 있는 상품이다.

특히 우대형 주택연금은 부부기준 1억5000만원 이하 1주택 소유자의 경우 일반 주택연금보다 최대 17%의 높은 연금을 지급받고, 연금지급한도의 45% 이내에서 필요에 따라 수시인출도 가능하다.

일반 은행창구나 상담전화 이용에 불편을 느꼈다면 '어르신 전용 금융상담창구'가 있는 은행점포를 이용하면 편리하다.

지난해 말 기준으로 16개 국내은행이 총 4925개 지점에 어르신 전용 창구를 운영 중이다. 이중 5개 은행(농협, 한국씨티, 대구, 광주, 전북)은 총 226개 전담(특성화)지점을 지정해 운영하고 있다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr