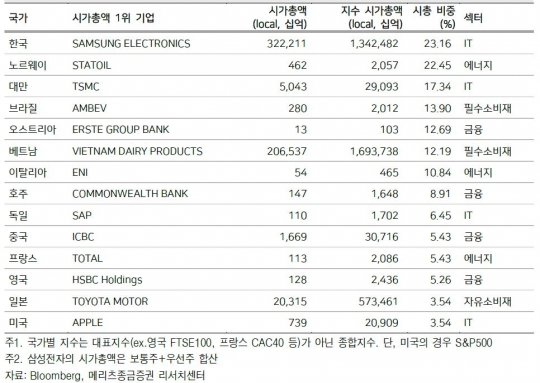

글로벌 주요 증시 내 시가총액 1위기업한국 삼성전자노르웨이 스타토일대만 티에스엠시브라질 암베브오스트리아 에르스테그룹 뱅크베트남 비나밀크이탈리아 에니호주 커먼웰스뱅크독일 에스에이피중국 공상은행프랑스 토탈영국 HSBC홀딩스일본 도요타자동차미국 애플

한국 증시와 경제를 이끄는 삼성전자의 29일 종가는 208만9000원. 2008년 말 45만1000원보다 363.19% 뛰어 올랐지만, 상향된 이익 추정치를 감안한 주가수익비율(PER)은 10배 안팎이다. 시장에서는 적정 PER을 12~13배 내외로 평가하다. 배당 성향과 해외 대비 할인율을 볼 때 30% 상승 여력이 있는 셈이다.

삼성전자가 앞으로도 한국 증시의 '제1선발' 자리를 계속 지킬까.

영업 성적만 보면 이변은 없어 보인다. 증권가에선 삼성전자가 1·4분기에 최고 10조 50억원(KTB투자증권)의 영업이익을 올릴 것이란 전망까지 나온다.

KB증권 김동원 연구원은 "올해 하반기에도 반도체 업황 호조가 이어지고 2분기에는 갤럭시S8 출시 효과로 IM부문 실적이 회복될 것"이라며 "3분기부터 아이폰8의 휘어지는(플렉서블) 유기발광다이오드(OLED) 패널 출하 본격화로 디스플레이패널(DP)부문 이익 기여도가 높아질 것"라고 전망했다.

그러나 한편에선 조심스럽게 '초대형주(Mega Cap)의 역설'을 고민해야 한다는 목소리가 있다.

◆ '삼성전자 24%의 허들' 넘을까

29일 증권업계에 따르면 삼성전자의 코스피 시가총액 비중은 23%(우선주 포함)대에 달한다.

주요국 중 1위이다. 초대형주(Mega Cap)의 변동에 따른 투자 민감도 역시 그만큼 높다는 뜻이다. 노르웨이의 스타토일(Statoil) 22.45%, 대만의 TSMC 17.34%와 비교해도 월등하다.

때로는 삼성전자의 높은 시장 영향력이 주식시장의 버팀목이 되기도 하지만, 종종 '풍선효과'를 유발한다. 초대형주(Mega Cap)의 명과 암이다.

전문가들은 미국에 '4%클럽(Four Percent Club)'의 경험칙이 있다면 국내에는 '삼성전자 24%의 허들'이 존재한다고 지적한다. '4% 클럽'이란 개별 기업의 시가총액 비중(시장전체 내)이 4%를 넘는 경우를 말한다. '쉽게 달성할 수 없는', 시장을 대표하는 초대형주(Mega Cap)의 탄생을 의미한다. 1990년 이후 마이크로소프트, 지이(GE), 시스코시스템즈, 엑손모빌, 애플이 유일하다.

공교롭게도 이들 4% 클럽 기업들에 공통점이 하나 있다. 대형주 중심으로 구성된 S&P500 내 시가총액 비중이 4%~5%를 넘어선 이후 변곡점이 관찰된다는 것이다.

메리츠종금증권 이진우 연구원은 "이들 기업의 시대적 배경 그리고 밸류에이션 레벨은 제각각이었지만 시장 내의 위상(시가총액 비중)은 일정한 허들이 존재했던 셈이다. '4% 클럽'의 경험칙이다"고 말했다.

2000년대 이후 삼성전자 주가가 급등한 시기는 다섯 차례 정도다. 2001년 정보기술(IT) 거품 붕괴와 9·11 테러, 2003년 카드 사채, 2004년 하반기 중국발 긴축 충격, 2008년 리먼브러더스 사태, 2011년 미국 신용등급 강등 이후 등이다.

신한금융투자 곽현수 연구원은 "과거 경험에 비춰 볼때 이번 삼성전자 랠리의 단기 고점은 230만∼250만원에서 형성될 가능성이 크다"고 말했다.

◆ 삼성전자='메모리칩의 제왕', 1선발 걱정없어

그러나 '시가총액 비중 고점=주가 고점'은 아니다.

미국의 기업들도 '4%클럽' 달성 후 초대형주(Mega Cap)로의 쏠림이 완화되는 형상을 보였지만, 주가가 크게 뒷걸음 하지는 않았다. 삼성의 영원한 라이벌 애플이 대표적이다. 현재 애플의 S&P500 내 시가총액 비중은 3.5%로 2012년 4.9%보다는 낮다. 하지만 주가는 사상 최고치이다.

삼성전자에 대한 기대치가 높은 이유는 있다. 바로 실적이다. 이 연구원은 "2002~2003년, 2012~2013년 삼성전자의 주가 상승시기 실적 영향력이 적지않았다"면서 "현재의 삼성전자 실적 개선 속도는 2012~2013년과 유사하다"고 말했다.

금융정보업체 에프앤가이드에 따르면 삼성전자 1분기 실적 시장추정치(컨센서스)는 9조 1196억원(27일 기준)이다. KTB투자증권은 지난 22일 1분기 영업이익 전망치를 10조 50억원으로 예상했다. 지난 6일 전망치 8조9000억원에서 대폭 올려 잡은 것. 앞서 지난 20일 메리츠종금증권은 10조원으로 전망했다. 삼성전자는 2013년 3·4분기에 10조 1600억원의 영업이익을 올린 바 있다.

김양재 KTB투자증권 연구원은 "삼성전자는 올해 반도체 업황 호조를 기반으로 애플에 대한 유기발광다이오드(OLED) 패널 공급 증가, 갤럭시노트7 영향 소멸로 1분기부터 실적이 개선될 것"이라고 전망했다. 반도체 가격 강세가 이어지면서 1분기 D램과 낸드플래시 영업이익률은 각각 53.5%, 44.3%에 이를 것으로 그는 내다봤다.

전망대로라면 올해 전체 영업이익도 50조원에 육박할 것으로 보인다.

맥쿼리증권 김동완 연구원은 '2017년 내내 빛난다'(Shining through 2017)라는 제목의 보고서에서 "갤럭시S8이 출시되는 2분기에는 12조3000억원의 영업이익을 예상한다"며 "연간 영업이익은 작년 29조2000억원에서 올해 49조7000억원으로 늘어날 것"이라고 전망했다. 그는 "삼성전자는 지난 1년간 70% 넘게 오르며 랠리를 펼쳤지만, 주가수익비율(PER) 9배, 주가순이익비율(PBR) 1.5배로 여전히 매력적"이라고 평가했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr