#. 은퇴를 앞둔 A씨는 퇴직연금(본인추가납입액)과 연금저축에서 매월 110만원, 연간 총 1320만원을 받을 예정이다. 연금을 받게 되면 3.3~5.5%의 낮은 연금소득세를 내면 되는 것으로 알고 있었다. 그러나 A씨의 경우 연간 수령액이 1200만원을 넘어 6.6~44%의 종합소득세를 내야한다는 얘기를 듣고 억울하다는 생각이 들었다.

#. 은퇴를 앞둔 B씨는 은퇴 후 국민연금을 받기 전 4년의 소득공백 기간이 생기게 됐다. 연금저축의 연금을 4년 동안 모두 받아 생활비에 보태려고 했다. 그러나 수령기간이 10년보다 짧으면 연금액 일부에 대하여 연금소득세보다 세율이 높은 16.5%의 기타소득세가 부과된다는 사실을 알게 됐다.

'나누고, 늦추고, 오래 받기.'

연금저축을 꾸준히 불입했다면 받는 데도 노하우가 필요하다. 연금수령액이 일정 기준을 넘거나 단기간에 모두 받게 되면 저율의 연금소득세가 아닌 추가 세금을 더 내야할 수도 있다.

금융감독원은 13일 연금저축 절세노하우로 ▲연간 총 연금수령액을 1200만원 이내로 조정 ▲연금저축 또는 퇴직연금은 10년(또는 5년) 이상 분할수령 ▲연금수령 나이가 많을수록 낮은 세율의 세금 부과 등을 제시했다.

먼저 연간 연금수령액은 1200만원이 넘지 않도록 수령시기나 기간을 조정하는 것이 유리하다. 그래야 저율인 연금소득세(3.3~5.5%)가 적용된다.

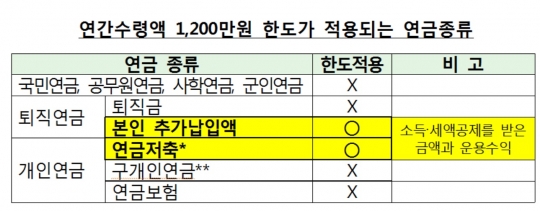

연금수령액이 연간 1200만원을 초과하면 연금수령액 전체에 대해 연금소득세 대신 종합소득세(6.6~44%, 다른 소득과 합산과세)가 부과된다.

다만 1200만원 한도를 계산할 때 국민연금 등 공적연금이나 퇴직금으로 받는 퇴직연금, 구개인연금은 제외된다. 또 연금저축, 퇴직연금(본인추가납입액)이라고 하더라도 소득·세액공제를 받지 않은 금액에서 지급받는 연금액은 한도에 포함되지 않는다.

본인이 직접 계산하기 힘들다면 '파인' 사이트의 통합연금포털에서 간편하게 확인할 수 있다.

연간수령액을 조정했다면 이번에는 수령기간이다. 기간을 10년 이상으로 해야 저율의 연금소득세 또는 감면된 퇴직소득세가 부과된다.

연금을 받는 나이에 따라서도 세율이 달라진다.

확정기간형 연금의 경우 55~69세에 연금을 수령하면 5.5%의 세금을 내야 하지만 70~79세는 4.4%, 80세 이상은 3.3%만 내면 된다. 따라서 경제적 여유가 있는 가입자라면 연금수령 시기를 늦추는 것이 세금을 덜 내는 방법이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr