대기업의 통 큰 배당이 이어지고 있다. 금융투자업계는 코스피200 기업들의 올해 현금 배당액은 20조 원에 이를 것으로 추정하고 있다. 대한민국 배당 역사상 최고 수준이다. 지난해 18조3532억 원보다 9% 증가한 규모다.

전문가들은 삼성·SK 등 기업지배구조 개편과정에서 주주친화 정책에 대한 시장의 요구가 확대되면서 배당에 나서는 기업들이 더 늘어 날 것으로 본다. 기업소득환류세제·배당소득증대세제 등 배당장려정책이 본격적으로 시행된 이후 결산에서 기업들이 배당을 늘릴 여지도 커졌다.

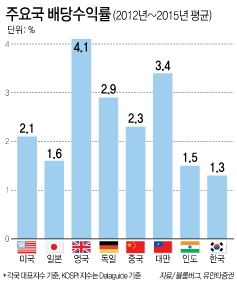

◆ 한국 배당수익률 21개국 중 20위

국내 상장사의 평균 배당수익률은 2011년 1.54%에서 2012년 1.33%, 2013년 1.14%, 2014년 1.13%, 2015년 1.61% 등 대체로 하락세를 보였다. 2000년대 초반만 하더라도 2000년 2.44%, 2003년 2.09%, 2004년 2.06% 등 2%대에 달했다.

덕분에 '배당 후진국'이라는 오명을 얻었다.

29일 대신증권이 모건스탠리 캐피털 인터내셔널(MSCI) 지수에 편입된 주요 21개국 주식시장의 올해 예상배당수익률을 조사한 자료에 따르면 우리나라는 1.78%로 20위를 차지했다. 한국 상장기업들의 배당수익률은 지난해에도 1.68%로 21개국 가운데 20위에 머물렀다. 우리나라와 같은 1%대 배당수익률이 예상된 곳은 멕시코(1.83%)와 인도(1.47%) 뿐이다.

그나마 삼성전자 현대자동차 등 대기업들이 배당 수익률을 끌어 올리고 있다.

유안타증권 등에 따르면 삼성전자의 배당액 예상액은 3조766억 원 가량이다. 한국전력(1조4432억 원), 현대자동차(6665억 원), 신한금융지주(6386억 원), SK텔레콤(6355억 원) 등도 주주환원책의 일환으로 막대한 돈을 풀 것으로 보인다.

배당수익률 1위는 현대엘리베이터(5.4%)가 될 것으로 전망된다. 이어 한국전력(4.7%), 하이트진로(4.7%), 두산(4.6%), NH투자증권(4.5%) 등이 뒤를 이을 것으로 보인다.

이는 대기업들의 배당 확대정책과 연관이 크다.

삼성전자는 이날 2016년과 2017년 잉여현금흐름(Free Cash Flow)의 50%를 주주환원에 활용할 예정이라고 밝혔다. 삼성전자는 2016년 총 배당 규모를 지난해 3조1000억원 대비 30% 증가한 4조원 규모로 대폭 확대할 계획이다. 2017년에는 1분기부터 분기 배당을 실시할 계획이다.

현대차 롯데 등도 배당을 늘려오고 있다.

현대차 이원희 사장은 연초 "궁극적으로는 세계적 수준인 30%까지 계속 올릴 계획"이라고 말했다. 신동빈 롯데 회장도 계열사 별로 배당을 늘리는 추세다. 롯데그룹 상장사는 대표적인 '짠물' 배당 기업이라는 지적도 끊이지 않았다. 다른 상장사들에 비해 주주에 회사의 이익을 돌려주지 않는다는 불만이었다.

유안타증권 김광현 연구원은 "국내 대기업의 후진적인 지배구조는 배당에 대한 유인을 감소시켜왔던 요인이다"면서 "최근 국내 대기업이 지배구조 개편에 나서며 향후 배당 확대에 대한 기대감이 높아지고 있다"고 밝혔다.

◆성숙기 접어든 대기업, 배당 카드 쓴다

시장에서는 이같은 분위기가 다른 기업들로 확산될 것으로 보고 있다.

현대증권 곽병렬 연구원은 "기업들이 도입기에서 성장기, 성숙기로 진입할수록 수명주기는 증가하게되며 배당 여력도 커지게 된다"고 말했다.

세제 혜택도 기업들의 배당확대를 부추긴다. 지난해부터 이익의 30%를 초과하는 부분에 대해 세금을 내야 하는 기업소득환류세제가 도입되면서 앞으로 기업들은 유보금을 활용한 배당 및 투자 확대에 나설 가능성이 크다.

다만 배당의 사회적 요구가 지나칠 때는 역효과가 날 수 있다는 지적도 있다.

실제 미국계 헤지펀드 엘리엇 매니지먼트는 지난 10월 삼성전자에 인적분할과 30조원 배당 등을 요구한다.

자본시장 한 관계자는 "삼성 경쟁력의 원천 중 하나는 선제적인 시설 투자"라며 "해마다 수십조원 규모의 시설 투자는 물론 연구개발(R&D) 투자도 필요한 상황에서 현금 30조원 배당은 현실적으로 어렵다"고 말했다.

신정순 이화여대 교수는 "경기를 타지 않는 제품은 배당성향이 높지만 세계 경기에 민감한 우리 산업구조는 어렵다"며 "우리나라의 경우 주식시장에서 배당수준이 높은 금융과 유틸리티, 필수 소비재의 비중은 27%에 불과한 반면 배당수준이 낮은 정보기술(IT)과 경기소비재·산업재의 비중이 약 56%에 달한다"고 강조했다. 미국은 우리와 반대로 이 비율이 각각 36%, 28%라는 게 신 교수의 주장이다. 그는 또 최근 기업사정을 보면 배당을 지급할 여력도 갈수록 줄어 들고 있다고 지적했다. 잉여현금흐름(영업현금흐름에서 투자를 뺀 배당지급의 여력)이 2008년 금융위기 이후 국내 상위 10대 기업을 제외하고 상당수가 매년 마이너스다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr