SK는 지난 2003년 4월 소버린자산운용과 경영권 다툼을 벌인 뒤 2007년 7월 지주회사 체제로 전환했다. 오너의 경영권을 안정시키고 투명한 지배구조를 확립하려는 조치였다. 이사회에서 사외이사의 비율을 70%까지 올리고 감사위원회의 역할도 강화했다.

그 후로 10년째 접어든 시점에서 최태원 SK 회장이 지배구조 개편에 군불을 때기 시작했다.

지난 12일부터 2박3일간 경기도 이천시 SKMS연구소에서 열린 'SK 최고경영자 세미나'에서 "중간지주회사 도입으로 SK의 전체 지배 구조를 바꾸고, 관계사의 자산을 합쳐 함께 사업을 추진하는 '리소스 풀링'(자산 공유)을 시행하자"는 의견이 제시됐다.

증권가에서는 SK텔레콤의 인적분할 가능성을 예상하는 분석이 다시 고개를 든다.

◆최태원 회장 미완의 지배구조 손댈까

최태원 SK그룹 회장은 지난해 특별사면 후 공격경영에 나서고 있다.

최 회장의 공백은 컸다. SK그룹은 2008년 총 매출 105조원을 달성하며 첫 100조원 시대를 열었다. 하지만 2011년 155조원, 2012년 158조원, 2013년 157조원, 2014년 165조원으로 정체됐다. 급기야 지난해에는 130조원으로 역성장했다. 최 회장이 2013년 1월 구속수감된 이후 대규모 투자나 신규 사업 인수합병(M&A)이 사실상 이뤄지지 못한 탓에 그룹 전체 성장성이 크게 둔화됐기 때문이다.

"사업 담당 임직원뿐 아니라 최고경영자(CEO)도 직접 현장으로 나가라. 성과가 나오기 전까진 돌아오지 않겠다는 각오로 일하라." 최 회장은 이달 열린 최고경영자 세미나에서도 "변화하지 않는 기업은 서든데스(돌연사)할 수 있다"며 고삐를 바짝 당겼다.

하지만 그에게 늘 아쉬운게 하나 있다. 밑그림을 그리는 작업에서 빠져서는 안 될 지배구조 개편이다.

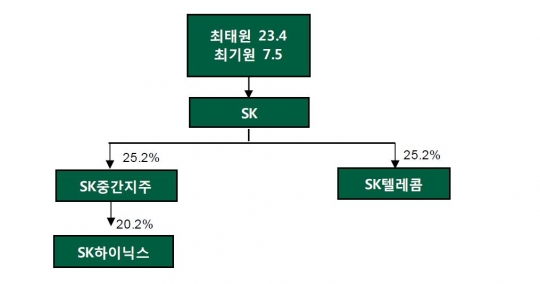

SK그룹의 기존 지배구조는 SK C&C가 SK㈜를 지배하고 SK㈜는 SK이노베이션 등을 거느리는 '옥상옥' 구조였다. 지난 2014년 SK C&C가 SK㈜를 흡수합병하면서 지배구조에 변화를 줬다.

SK그룹의 IT사업 부문을 따로 떼놓고 보면 'SK㈜ → SK텔레콤 → SK하이닉스, SK플래닛, SK브로드밴드'의 지분구조로 돼 있다. SK텔레콤이 사실상 중간지주사에 위치하고 SK하이닉스 등이 손자회사가 되는 셈이다. 문제는 현재 지주사법으론 손자회사(SK하이닉스)는 한계를 갖고 있다는 점이다. 현행 공정거래법은 손자회사가 자회사(증손회사)를 거느릴 경우 지분을 100% 보유하도록 규정하고 있다. SK하이닉스가 특정 기업을 인수·합병(M&A)하려면 부분적인 지분 투자는 불가능하며 지분을 모조리 사들여야 하는 것.

SK가 SK텔레콤 중간 지주회사 카드를 만지작 하는 이유도 이 때문이다.

이날 최고경영자 회의에서는 SK브로드밴드ㆍSK플래닛ㆍSK텔링크를 거느린 SK텔레콤, 도시가스 회사를 아래 두고 있는 SK E&S 등을 중간 지주회사로 두는 방안이 거론됐다. 고도화ㆍ전문화한 사업 분야는 중간지주 역할을 하는 회사를 만들어 자회사에 흩어진 법무ㆍ재무ㆍ홍보 기능을 모아 업무 효율화를 꾀하겠다는 것이다.

중간지주회사를 통해 SK하이닉스를 지배하는 구조도 자료=현대증권

◆SK텔레콤 중간지주 쉽지 않아

증권가에서도 SK텔레콤의 인적분할 가능성을 예상하는 분석이 제기된다.

이상헌 하이투자증권 연구원은 "중간지주회사 도입의 연장 선상에서 SK텔레콤이 인적분할할 가능성이 크다"며 "SK텔레콤을 투자부문(가칭 SKT홀딩스)과 사업부문(가칭 SKT사업)으로 인적분할하면 SK 자회사로 SKT홀딩스가 자리잡고, SKT홀딩스는 SKT사업, SKT플래닛, SK하이닉스 등을 자회사로 거느리게 된다"고 말했다.

그는 "현재 SK텔레콤은 정부 규제를 직접적으로 받는 기간통신 사업자라는 점에서 M&A 등에 걸림돌이 많지만, 중간지주회사로 SKT홀딩스를 신설하면 국내외 유망 기업의 M&A와 지분 투자를 더 자유롭게 할 수 있다"며 "이런 개편이 이뤄지면 SK텔레콤은 인적분할 이후 재평가 가능성이 있어 수혜가 예상된다"고 덧붙였다.

이어 "반도체를 핵심사업으로 만들기 위해 SK하이닉스를 SK의 자회사로 만드는 지배구조 개편이 이뤄질 수 있다"며 "SK가 자체사업인 정보기술(IT)서비스 부문과 SKT홀딩스가 소유한 SK하이닉스 지분을 교환해 SK하이닉스를 자회사로 만드는 방법"이라고 설명했다.

그러나 SK입장에서 SK텔레콤를 분할하는 방안은 쉽지않다.

하나금융투자 김홍식 연구원은 "국회에서 경제민주화법안의 일환으로 자사주를 활용한 재벌총수의 지배력 강화를 금지하는 법 제정을 추진하면서 SK텔레콤 기업 분할 이슈가 다시 부각되고 있다"면서"하지만 현실적으로 SK그룹이 SK텔레콤 인적 분할을 통해 지배구조를 개편할 가능성은 작다"고 말했다.

이어 "정부와 국회가 SK텔레콤의 기업 분할에 반대 의견을 피력할 시 부담이 상당할 수밖에 없다"면서 "요금 인가, 주파수 재분배 방식에 울고 웃으며 국감에서의 지적으로 배당도 마음 편히 못하는 곳이 바로 통신사이기 때문"이라고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr