>

시중·지방은행, 중금리대출 소극적 영업·실적 미공개…저축은행·P2P금융, 영역 넓히기 공격적

대출자의 '금리단층'을 해소하기 위해 출시된 중금리대출이 대표적 서민금융상품으로 자리 잡고 있다. 하지만 우량고객이 많은 시중은행에서는 중금리대출을 반기지 않는 분위기다. 중·저신용자에 대한 리스크관리가 우려될 뿐만 아니라 수익성이 낮기 때문. 최근 금융권에서 일제히 내놓은 '사잇돌대출'의 실제 효과는 어떨까. 중금리대출의 현 상황에 대해 조명해 본다.

<편집자주>

중금리대출이 시중은행과 지방은행에는 '계륵(鷄肋)'이 되고 있다. 우량고객이 주 고객층인 은행으로선 중금리대출이 리스크만 크고 수익사업은 되지 못하기 때문이다. 금융당국의 강한 정책 의지로 시중은행도 상품을 내놓긴 했지만 적극적인 움직임은 보이지 않고 있다.

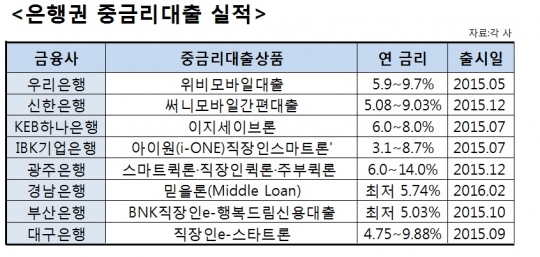

26일 은행권에 따르면 주기적으로 중금리대출 실적을 공개하는 저축은행 등과 반대로 시중은행들은 실적 공개에 소극적인 모습을 보이고 있다. 실제로 시중은행 가운데 중금리대출 상품 실적 공개 요청에 응한 곳은 우리·신한·IBK기업·광주은행 뿐이다.

우리은행은 시중은행 중 중금리대출의 포문을 연 곳으로, 지난해 5월부터 모바일뱅크인 위비뱅크를 통해 '위비모바일대출'을 판매하고 있다. 매월 실적을 공개하는 이 상품은 6월 말 기준 911억원의 누적 대출 실적을 올렸다.

신한은행도 모바일뱅크인 써니뱅크를 통해 '써니모바일간편대출'을 운영하고 있다. 지난해 12월 출시된 이 상품은 지난 25일 기준 총 366억8400만원의 신청액을 기록했다. 다만 이는 신청액일 뿐, 실제 누적 대출액은 공개되지 않았다.

IBK기업은행은 지난해 7월 중금리대출 상품 '아이원(I-ONE) 직장인스마트론'을 내놨다. 이 상품은 25일 기준 누적대출액 991억원을 기록했다.

광주은행의 중금리대출 상품의 누적대출액은 지난달 기준 1676억원이다. 이는 스마트퀵론·직장인퀵론·주부퀵론 등 중금리대출 상품 3개의 실적을 합한 금액이다.

이 밖에 KEB하나은행의 '이지세이브론', 부산은행의 'BNK직장인 e-행복드림 신용대출', 경남은행의 '믿을론(Middle Loan)', 대구은행의 '직장인 e-스타트론(e-Start론)' 등은 실적을 공개하지 않았다.

은행들이 실적 공개를 꺼리는 이유에 대해 은행권 관계자들은 "아직 실적을 공개할 만큼 성과가 좋지 않기 때문"이라고 입을 모았다. 시중은행 관계자는 "시중은행이나 지방은행은 주로 1~3등급의 고신용자를 대상으로 우량대출을 하고 있기 때문에 중금리대출의 필요성을 크게 못 느낀다"며 "아울러 고신용자에 비해 중·저신용자에 대한 리스크관리 경험이 부족하기 때문에 대출 승인도 쉽지 않을 것"이라고 말했다.

실제로 은행권의 1~3등급 대출 비중은 지난 2012년 69%에서 작년 말 79%로 늘었다. 당국은 4등급 이하의 중신용자 대출 장려를 위해 중금리대출을 활성화하고 있으나, 우량고객이 대다수인 은행 입장에서는 중금리대출을 굳이 취급할 이유가 없는 셈이다.

반면 주고객층이 중·저신용자인 저축은행과 중금리대출 특화 업체인 P2P(개인 간 대출)금융은 공격적인 영업을 하고 있다. 여세를 모아 시장을 선점하기 위해서다.

SBI저축은행의 모바일 중저금리 대출상품 '사이다'는 25일 기준 980억원을 돌파했다. 같은 날 기준 JT친애저축은행의 '원더풀와우(WOW)론'은 550억원, OK저축은행 '스파이크OK론'은 275억원, 웰컴저축은행의 '텐텐대출' 등은 500억원을 기록했다.

이 밖에 P2P금융업체 중에서는 '8퍼센트'가 26일 기준 288억7329만원, '렌딧'이 25일 기준 183억2000만원 등의 중금리대출을 제공한 것으로 집계됐다.

저축은행 관계자는 "중금리대출이 필요한 중·저신용자 중 시중은행에서 혜택을 본 사람도 분명 있을 것"이라면서도 "중·저신용자는 보통 1금융권에서 대출 승인이 안 되기 때문에 저축은행과 P2P금융을 통해 중금리대출을 받는 이들이 늘고 있다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr