매출, 업종, 상권 등의 비금융정보 활용

#. 지역 반찬가게를 운영하는 홍모씨는 매출이 증가하고 있었음에도 불구하고 기존 신용평가 체계에서는 이를 인정받지 못해 고금리 대출에 의존해 왔다. 하지만 소상공인 신용평가(SCB)가 도입되면서 매출 성장성과 온라인 거래 확대가 반영됐고, 결과적으로 연 5% 금리의 은행 대출로 전환이 가능해졌다.

앞으로 금융이력이 부족한 소상공인은 '인공지능(AI) 기반 소상공인 특화 신용평가체계(SCB)'를 활용해 은행에서 대출을 받을 수 있다.

9일 금융위원회는 '신용평가체계 개편 태스크포스(TF)'를 개최하고, '소상공인 신용평가체계(SCB) 도입방안'을 발표했다.

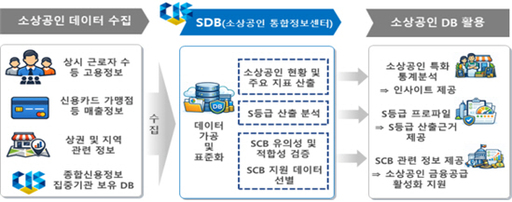

SCB는 매출, 업종, 상권 등의 비금융정보를 활용해 업종별 소상공인의 미래 성장성을 평가하는 AI기반 소상공인 특화 신용평가 모형이다.

SCB등급은 소상공인의 기존 신용등급(CB)과 사업의 미래 성장가능성을 평가하는 성장등급을 결합하여 평가한다. 성장성이 높게 평가되어 상위 S등급에 해당하면 신용등급이 상향조정돼 기존 신용등급 대비 대출승인, 한도확대, 금리우대 등의 혜택을 볼 수 있다.

SCB는 올해 하반기(8월 예상) 부터 일부 은행 등 시범운영 참여기관을 중심으로 소상공인 대출심사에 적용할 계획이다. 2027년 하반기에는 시범운영 결과 평가등을 토대로 신용평가사(CB) 및 각 금융사가 차별화된 SCB를 구축할 수 있도록 한다.

이를 위해 신용정보원은 소상공인 정보를 체계적으로 수집·관리하는 소상공인 통합정보센터(SDB)를 구축할 예정이다.

금융위는 금융권이 SCB를 적극 도입·운영할 수 있도록 관련규정을 개정하고 인센티브 제도도 마련한다.

금융위는 SCB가 금융권에 성공적으로 안착되면 매년 약 70만명에 대해 연간 10조5000억원 규모의 신규대출을 공급하고, 약 845억원의 금리인하 효과를 기대할 수 있다고 내다봤다.

이억원 금융위원장은 "SCB의 도입은 담보나 과거 금융이력에 의존하던 금융에서 벗어나, 데이터와 미래 성장성을 중심으로 자금을 공급하는 '미래형 금융'으로 가는 출발점이 될 것'이라며 "제도가 현장에 신속하게 안착할 수 있도록 노력하겠다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성