주식시장으로의 자금 이동이 가속화되는 '머니무브' 현상이 뚜렷하다. 은행의 수시입출금식예금 등 요구불예금에서 빠져나간 자금이 투자자예탁금으로 유입되는 흐름이다. 가계대출 규제와 순이자마진(NIM) 하락으로 수익성 압박을 받는 은행들은 예금금리 인상을 통해 자금 이탈에 대응하고 있지만 한계가 있다는 분석이다.

21일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 수시입출금식예금(MMDA)을 포함한 요구불예금은 지난 16일 기준 641조8816억원으로 집계됐다. 지난해 말 674조84억원에서 올해 들어 보름새 32조1268억원이 줄었다.

요구불예금은 예금주가 원할 때 언제든지 조건없이 입출금할 수 있는 예금을 말한다. 이자가 거의 없거나 낮기 때문에 은행 입장에서는 저금리로 자금을 조달하는 수단이 된다.

금융권에서는 이렇게 은행을 빠져나간 돈이 주식시장에 몰리는 것으로 분석한다.

실제로 금융투자협회가 공시하는 투자자예탁금은 지난 16일 기준 91조2182억원으로, 지난해 말(87조8291억원)과 비교해 3조3891억원 늘었다.

은행권 관계자는 "최근 코스피가 상승하며 전에 없는 속도로 주식시장에 돈이 쏠리고 있다"며 "나만 소외됐다는 '포모(FOMO)' 영향으로 비교적 옮기기 쉬운 여윳돈을 빼는 것"이라고 말했다.

은행권에서는 일반적으로 이러한 상황이 지속될 경우 예금금리 인상을 통해 자금 이탈에 대응해야 하지만, 가계대출 관리 강화와 수익성 부담 등으로 실제 금리 인상에 나서기에는 여건이 녹록지 않다는 평가가 나온다.

지난해 3분기 주요 은행들의 순이자마진(NIM)은 고전을 면치 못했다. 국민은행이 2024년 1.81%에서 지난해 1.74%로, 신한은행이 1.60%에서 1.55%로 하락했고, 하나은행은 1.47%에서 1.48%로, 우리은행은 1.40%에서 1.48%로 올랐지만 1.4%대에 머물렀다.

지난해 하반기부터 본격화된 가계대출 규제로 은행들은 대출 잔액 확대를 통한 수익 보전이 어려워졌고, 이로 인해 예금금리를 인상할 경우 늘어나는 이자 비용을 흡수하기 쉽지 않은 구조에 놓여 있다.

올해 1월 기준 5대 은행의 12개월 기준 주요금리를 비교한 결과 기준금리 인하에 맞춰 모든 은행의 수신금리는 일제히 하락했다. 은행권의 수신금리는 지난해 1월 평균 3.07%였으나, 한국은행의 기준금리 인하 기조에 연동돼 2%대 중반까지 떨어졌다가 연말 들어 2%대 후반을 나타내고 있다.

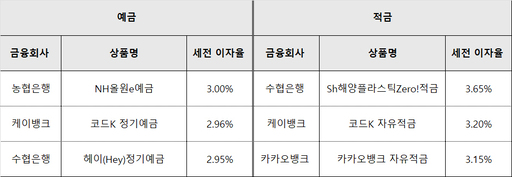

이날 기준 가장 높은 예금은 12개월 만기 기준 농협은행의 'NH올원e예금'으로 연 3.00%의 금리를 제공한다. 이어 케이뱅크의 코드K정기예금 금리는 연 2.96%, 수협은행의 헤이(Hey) 정기예금은 연 2.95%다.

적금은 수협은행의 'Sh해양플라스틱Zero!적금'이 3.65%로 가장 높았고, 케이뱅크의 코드K자유적금이 연 3.2%, 카카오뱅크의 '카카오뱅크 자유적금'이 3.15% 뒤를 이었다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ Metro. All rights reserved. (주)메트로미디어의 모든 기사 또는 컨텐츠에 대한 무단 전재ㆍ복사ㆍ배포를 금합니다.

주식회사 메트로미디어 · 서울특별시 종로구 자하문로17길 18 ㅣ Tel : 02. 721. 9800 / Fax : 02. 730. 2882

문의메일 : webmaster@metroseoul.co.kr ㅣ 대표이사 · 발행인 · 편집인 : 이장규 ㅣ 신문사업 등록번호 : 서울, 가00206

인터넷신문 등록번호 : 서울, 아02546 ㅣ 등록일 : 2013년 3월 20일 ㅣ 제호 : 메트로신문

사업자등록번호 : 242-88-00131 ISSN : 2635-9219 ㅣ 청소년 보호책임자 및 고충처리인 : 안대성