-고령인구 증가 대응방안

-주택연금 활성화, 퇴직·개인연금 노후소득보장 기능 강화

홍남기 경제부총리 겸 기획재정부 장관이 13일 서울 종로 정부서울청사에서 제26차 경제활력대책회의를 주재하며 발언하고 있다. /연합

13일 정부가 내놓은 노후 대비 자산형성 방안은 먼저 주택연금을 활성화하는데 방점이 찍혔다. 우리나라 국민들의 보유자산 70% 이상이 부동산에 집중된 탓이다. 특히 이미 은퇴를 했거나 은퇴를 앞둔 베이미부머 세대의 경우 국민연금을 보완해줄 퇴직연금이나 개인연금도 제대로 준비되지 않은 상황이다.

금융위원회 관계자는 "우리나라는 전 세계에서 가장 빠른 속도로 고령화가 진행 중이지만 국민의 50% 이상은 노후준비가 제대로 되어 있지 않다"며 "주택연금 가입률은 작년 기준 1.5%로 주요국 대비 낮지는 않은 수준이지만 국민 노후자산이 부동산에 집중돼 있는 현실을 감안할 때 보다 적극적인 역할이 필요하다"고 강조했다.

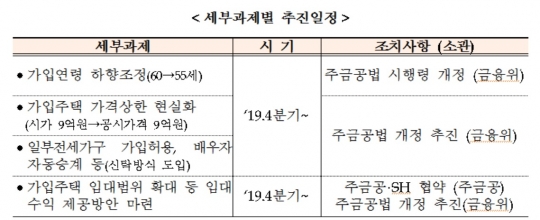

주택연금은 가입문턱을 대폭 낮췄다. 가입연령과 주택가격, 주택요건을 모두 넓혔다.

주택연금 가입이 가능한 연령은 부부 중 연장자 기준으로 만 60세에서 만 55세로 내려간다. 이미 퇴직했지만 마땅한 소득이 없는 베이비부머들도 주택연금을 받을 수 있게 된다. 만약 3억원의 주택을 가지고 있는 55세 가입자라면 월 46만원의 주택연금을 받을 수 있다.

기존 시가 9억원이었던 주택가격 기준은 공시가 9억원으로 현실화했다. 다만 주택가격이 9억원을 넘어설 경우 지급액은 시가 9억원 기준으로 제한한다.

장기적으로는 주택가격 상한을 폐지하는 방안도 논의된다.

배우자의 수급권도 강화했다. 유언대용신탁 등을 활용해 가입자가 사망할 경우 배우자에게 연금이 자동승계토록 하는 방안이다. 지금까지는 가입자가 사망해도 자녀들이 동의해주지 않으면 배우자로 연금이 승계되지 않았다.

퇴직연금과 개인연금은 가입을 유도하는 동시에 저조한 수익률을 높일 수 있는 방안을 강구 중이다.

금융위에 따르면 지난 2017년 기준 퇴직연금 가입자는 전체 가입대상 근로자의 50.2% 수준에 그친다. 이와 함께 대부분 퇴직금처럼 일시금으로 받아가고, 연금으로 수령하는 비중은 1.9%(계좌수 기준)에 불과하다.

개인연금 가입률은 더 저조하다. 지난 2017년 기준 12.6%로 10명 중 한 명만 가입 중이다.

금융당국은 현재 발의돼 있는 퇴직연금 의무화 법안이 국회를 통과할 수 있도록 지원할 방침이다. 일정규모 이상 기업부터 퇴직연금 도입을 단계적 의무화해 퇴직금을 폐지하는 것이 골자다.

이와 함께 퇴직급여를 장기에 걸쳐 연금으로 수령하도록 세제혜택을 확대한다. 연금 수령기간이 10년을 초과할 경우 적용되는 연금소득세율을 기존 퇴직소득세의 70%에서 60%로 낮춘다.

수익률 제고를 위해서는 퇴직연금 사업자인 금융기관의 책임을 강화한다.

지금은 수수료가 수익률이 아닌 적립금 규모에 연동되어 있다. 퇴직연금 사업자 입장에서는 수익률을 신경쓸 필요가 없었던 셈이다.

앞으로는 퇴직연금 서비스 수준이나 수익률 등에 따라 수수료가 정해질 수 있도록 수수료 산정체계를 개선할 계획이다. 이와 관련해서는 퇴직급여법 개정안(김태년 의원안)이 발의돼 있다.

개인연금은 개인종합재산관리(ISA) 계좌의 만기 도래시 계좌금액 내에서 개인연금 추가불입을 허용하고, 세제혜택을 추가했다. 예를 들어 지금 연 1800만원인 연금계좌 불입한도에 ISA 만기 계좌금액이 더해지며, 300만원 한도로 추가 불입액의 10%를 세액공제 해준다.

50세 이상 장년층은 개인연금의 세액공제 한도를 기존 연 400만원에서 600만원으로 200만원 늘린다. 개인형 퇴직연금(IRP)을 합산하면 세액공제 한도는 기존 700만원에서 900만원이 된다. 단 3년간 한시적으로 운영하며, 고소득자 제외할 방침이다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr