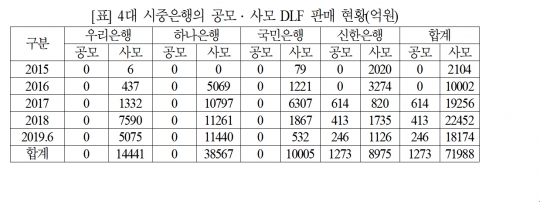

최근 5년간 시중은행이 판매한 해외금리 연계 파생결합상품(DLF) 중 98.3%가 사모펀드 형태인 것으로 드러났다.

21일 국회 정무위 소속 고용진 더불어민주당 의원실에 따르면 최근 5년간 시중은행이 판매한 DLF는 7조3261억원이었으며, 이 중 7조1988억원이 사모펀드 형태로 팔렸다.

사모펀드 규제완화가 시행되기 전인 2015년만 해도 국내 4대 시중은행이 판매한 DLF는 2000억원 수준에 그쳤다. 그런데 2015년 헤지펀드 규제가 완화되면서 전문투자형 사모펀드(헤지펀드)에 가입할 수 있는 개인투자자의 금액 문턱이 5억원에서 1억원으로 대폭 낮아졌다. 은행에서는 PB센터 위주로 앞 다퉈 고위험 파생상품인 DLF를 팔기 시작했다.

A은행은 지난 2016년 5069억원 상당의 DLF를 팔기 시작해, 지난해 총 1조1261억원의 DLF를 사모로만 팔았다. 불과 2년 만에 두 배 이상 판매량이 늘어난 것. 대규모 손실사태가 발생한 올해 상반기에만 1조1440억원 가량의 DLF를 팔아 이미 작년보다 많은 액수를 기록했다.

B은행도 2015년 6억원 수준으로 판매하던 사모 형태의 DLF를 지속적으로 늘렸다. 지난해 DLF 판매량은 총 7590억원으로 급증했으며, 올해 상반기에도 5000억원 이상을 팔았다.

공모펀드는 투자자보호 차원에서 증권신고서 및 투자설명서 교부 의무에서 공시 의무, 각종 자산운용 제한까지 까다로운 규제를 받고 있다. 특히 파생결합증권을 공모 형태로 DLF를 만들 경우 30% 분산 룰 규제로 인해 최소 4개 발행사의 DLS를 펀드로 편입해야 한다. 이번에 대규모 손실사태가 발생한 DLF의 경우 한 개의 증권사가 발행한 DLS 한 종목만 펀드 재산으로 편입했는데, 공모 형태로는 발행 자체가 불가능한 상황이었다.

한편 사모펀드 규제완화를 골자로 한 자본시장법 개정안은 2015년 7월 본회의를 통과했다. 당시 법안 논의 과정에서 금융위원회는 시행령에 위임된 최소가입 문턱을 개인투자자 보호를 위해 5억원으로 하기로 약속했었다. 당시 정부는 개정안 원안에서 사모펀드에 재투자하는 공모형 사모투자 재간접펀드를 도입해 일반투자자를 흡수하려고 했었다.

그러나 투자자보호 및 사모·공모 규율체계 정비라는 취지에 맞지 않는다는 이유로 재간접펀드를 국회가 수용하지 않자, 정부는 법안 통과 이후 시행령을 제정하는 과정에서 사모펀드의 최소가입 문턱을 5억원에서 1억원으로 낮춰버렸다.

그리고 이듬해인 2016년 4월, '공모펀드 활성화 방안'을 통해 현행 '사모펀드는 최소투자금액(1억원) 규제로 인해 일반투자자 참여가 제한'된다는 이유로 시행령을 바꿔 사모투자 재간접펀드를 도입했다. 금융위가 시행령을 바꿔 최소가입 문턱을 1억원으로 낮추고, 사모투자 재간접펀드를 도입하는 과정에서 국회와는 아무런 협의나 설명조차 없었다.

고 의원은 "현재 공모펀드에 적용되는 촘촘한 투자자보호 규제가 사모펀드에는 특례를 통해 적용되지 않고 있다" 면서, "1억원 이상만 투자하면 누구나 헤지펀드에 가입할 수 있어서 투자자보호의 사각지대가 생기고 있다"고 설명했다.

그는 이어 "다른 선진국 사례를 보더라도 헤지펀드 투자는 손실과 위험을 감당할 수 있는 적격투자자로 한정해야 하며, 사모와 공모가 함께 발전해야 사모 시장도 건전하게 발전할 수 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr