한국은행이 기준금리를 1.75%에서 1.5%로 인하함에 따라 시중은행의 수신금리도 빠르면 이번주 안으로 내려갈 것으로 보인다. 금리인하로 저축은행의 고금리 예적금 상품에 관심이 쏠리고 있다. 안정적이면서도 수익성이 좋기 때문이다.

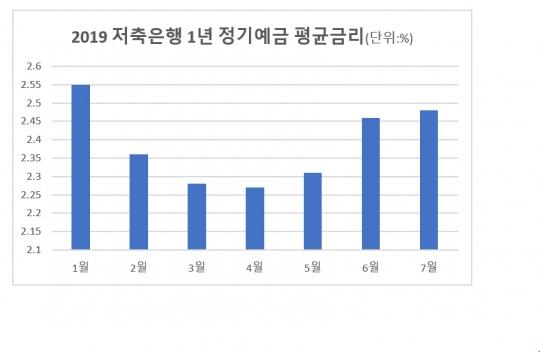

24일 저축은행중앙회에 따르면 저축은행의 12개월 정기예금 평균 금리는 매달 23일을 기준으로 1월 ▲2.55%, 2월 ▲2.36%, 3월 ▲2.28%, 4월 ▲2.27%로 하락했다가 5월 ▲2.31%, 6월 ▲2.46%, 7월 ▲2.48%로 점차 상승했다. 시중은행의 평균 예금 금리가 2% 이하인 것에 비하면 상대적으로 높은 수준이다.

금융감독원 금융상품통합비교공시에 따르면 가장 금리가 높은 예금 상품은 상상인저축은행의 '비대면 정기예금'으로 연 2.75%의 금리를 제공한다. 가장 금리가 높은 적금상품은 연 3.2%의 금리를 제공하는 웰컴저축은행의 '웰컴 첫거래우대 e정기적금'이다.

고금리 예적금 특별판매도 이어지고 있다. 웰컴저축은행은 오는 29일부터 선착순 만 명을 대상으로 연 6% 정기적금 특판을 시행할 예정이다. 앞서 SBI저축은행은 지난 8일 선착순 5000명을 대상으로 연 10% 자유적금 상품을 판매해 2시간만에 매진을 기록했다.

저축은행의 이 같은 예적금 금리 인상은 예적금 만기도래에 따른 유동성 비율을 맞추기 위한 것으로 풀이된다. 저축은행은 3개월 만기 후 돌아오는 유동성 부채에 대해 3개월 전부터 유동성 자산을 100% 이상 확보해야 한다.

금융당국이 내년부터 예대율 규제를 강화하면서 이 같은 기조는 유지될 것으로 보인다. 금융당국은 내년도 예대율을 110% 이하, 2021년에는 100%이하로 규제할 계획이며, 연 20% 이상 고금리대출에 대해서는 예대율 산정에 130% 가중치를 부여할 예정이라고 밝혔다. 이에 따라 저축은행 업계는 예금을 늘리거나 대출을 줄여 예대율 관리에 나설 것으로 보인다.

저축은행업계 관계자는 "저축은행이 예적금 상품의 금리를 상승하는 데는 금융당국의 예대율 규제 영향이 크다"며 "자연스럽지 못한 현상"이라고 말했다.

한편 이 같은 기조는 저축은행 업계의 브랜드 이미지를 제고하기 위한 것이라는 목소리도 나온다.

또 다른 저축은행업계 관계자는 "최근 인터넷전문은행들이 고금리 예적금 상품을 출시함에 따라 화두가 되고 있는데, 저축은행 업계 또한 이에 뒤쳐지지 않는 서비스를 제공한다는 것을 고객에게 알려 업계의 이미지를 제고하려 한다"며 "저금리 시대인만큼 재무구조가 안정적인 저축은행들의 고금리 예적금 특판 상품에 가입한다면 좋은 수익률을 낼 수 있을 것"이라고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr