무역분쟁 심화, 주택가격 하락이 동시에 발생하는 예외적인 상황에서도 국내 금융기관은 안정적인 자본비율을 유지할 것이란 분석이다. 다만 보험회사, 증권회사 등 비은행금융기관의 경우 외부 충격에 상대적으로 취약한 것으로 조사됐다.

한국은행이 20일 국회에 제출한 '2019년 상반기 금융안정보고서'에 따르면 글로벌 무역분쟁이 심화되고 국내 주택가격이 하락하는 등 복합적인 충격이 가해지는 상황에서도 국내 금융기관은 대부분 그 충격을 감내할 수 있는 것으로 분석됐다.

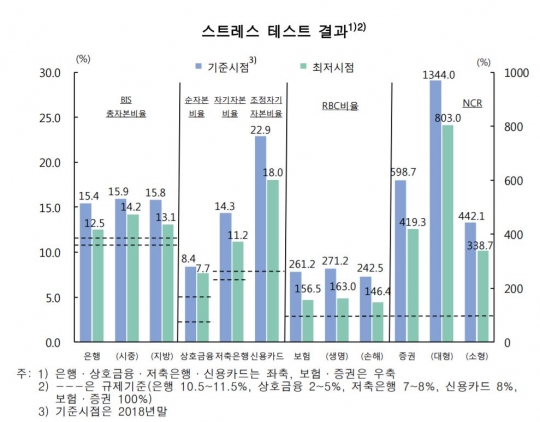

전체 금융업권을 대상으로 구축한 통합 스트레스 테스트 모형을 활용해 도출한 결과에 따르면 대부분의 금융업권에서 자본비율이 큰 폭으로 하락하겠지만 규제기준은 상회할 것으로 전망됐다.

보고서는 세계무역기구(WTO)의 분석을 토대로 미·중 무역분쟁 심화에 따라 올해와 2020년 세계와 국내 GDP가 기준 시나리오 대비 매년 각각 2%와 3.3%씩 줄어들었다고 가정했다. 주택가격도 올해 1분기 대비 최대 15.6% 하락하는 것으로 설정했다.

은행의 자기자본(BIS)비율은 15.4%(기준시점)에서 12.5%(최저시점)까지 하락하는 것으로 나타났다. 상호금융의 순자본비율은 8.4%에서 7.7%로 내려갔다. 은행과 상호금융의 규제기준은 각각 10.5~11.5%, 2~5%다. 은행과 상호금융, 저축은행은 대출 부도율 상승에 따라 신용손실이 증가한 영향을 받았다.

보험회사 지급여력비율(RBC)은 261.2%에서 156.5%로, 증권회사 영업용순자본비율(NCR)은 598.7%에서 419.3%로 하락했다. 보험·증권사 규제기준은 100%다. 보험사와 증권사는 회사채수익률, 주가 등 자산가격의 변동에 따른 시장손실 증가가 자본비율 하락의 주된 요인으로 작용했다.

업권 내 그룹별로 세분화해 살펴보면 은행의 경우 지방은행의 자본비율이 시중은행보다 크게 낮아졌다. 증권회사의 경우 대형 증권회사의 자본비율이 중소형 증권회사보다 더 큰 폭으로 하락하는 것으로 분석됐다.

다만 보험회사와 증권회사 등 상대적으로 충격에 취약한 비은행금융기관에서 은행으로 리스크가 전이될 가능성이 제기됐다.

보고서는 "무역분쟁 심화, 주택가격 하락이 동시에 발생하는 예외적인 상황에서도 국내 금융기관은 규제수준을 상회하는 자본비율을 유지하는 등 복원력이 양호한 것으로 평가된다"면서도 "비은행금융기관에서 은행 리스크 전이 가능성에 유의할 필요가 있다"고 강조했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr