-보험·저축은행, 예금보험제도 업권별 적용·표준보험료율 변경요구

부보금융회사(예보료를 납부하고 보험보장 받는 금융사)가 해마다 납부하는 예금보험료가 10% 가량 증가하고 있어 예보료 인하 논란이 지속되고 있다.

업계 안팎에서는 리스크 분석을 통해 표준보험료율을 변경하거나 예금보험제도를 업권별로 마련해야 한다는 목소리도 나온다.

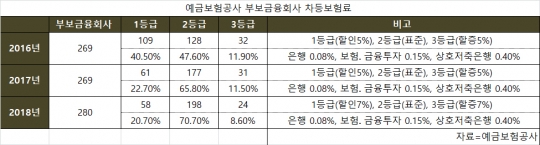

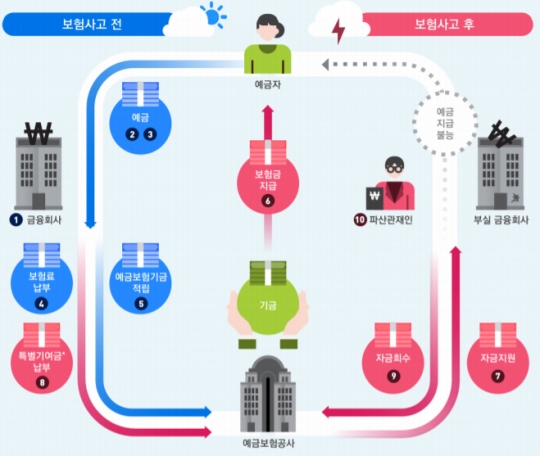

부보금융회사는 예금보험공사에 예금보험료를 납부하는 동시에 보험보장을 받는 금융기관을 말한다. 예금보험료는 은행 등 금융기관 파산 등으로 인한 예금 대량인출사태(뱅크런)에 대비해 예금자를 보호하기 위해 마련된 제도다. 금융업권별 위험도에 따라 1~3등급으로 나뉘고 1등급은 7% 할인, 3등급은 7% 할증된다

예보료율 차등평가 결과 및 등급별 할인ㆍ할증폭/예금보험공사

16일 금융권에 따르면 예보는 2018년도 보험료율 산정을 위해 은행 보험 금융투자 저축은행 등 280개 부보금융회사를 평가하고, 결과를 통보했다. 280곳 중 1등급 58개사, 2등급 198개사, 3등급 24개사로 전년 대비 1·3등급은 각각 3개, 7개 줄었고 2등급은 21개 늘었다. 예보료 납입규모는 표준보험료율(2등급)을 기준으로 667억원 할인된 것으로 나타났다.

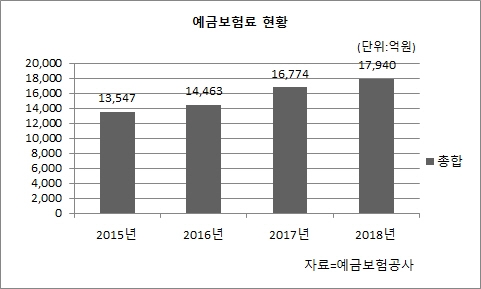

하지만 인하요구로 갈등을 빚었던 보험 및 저축은행 등 금융업계 반응은 냉담하다. 표준보험료율(2등급) 할인과 상관없이 매년 예금보험료는 10% 가량 증가하고 있기 때문.

예보 공시에 따르면 2018년 특별계정을 포함한 예보료는 총 1조7940억원으로 2016년 1조4463억원 2017년 1조6774억원에 이어 매년 증가했다.

저축은행 관계자는 "업권별로 평가항목이 다르다 하더라도 전 금융권을 대상으로 평가하기 때문에 저축은행 대부분은 2~3등급에 포함되는 경우가 많다"며 "업권별 표준보험료율이 타 업권보다 상대적으로 높아 경영건전성이 개선되더라도 예보료는 상대적으로 늘어날 수밖에 없다"고 말했다. 업권별 표준 보험료율을 낮추지 않는 이상 예보가 지적한 할인혜택이 와닿지 않는다는 설명이다.

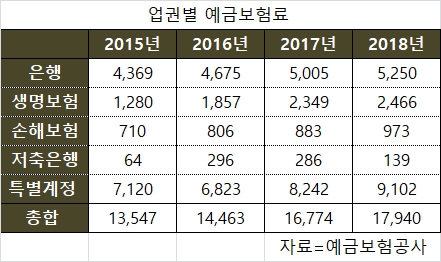

예보료는 업권별 표준보험료율에 등급별 할인·할증폭을 곱해 계산한다. 현재 업권별 표준보험료율은 은행 0.08%, 보험·금융투자 0.15%, 저축은행 0.40%이다. 은행 대비 보험 금융투자는 2배, 저축은행은 최대 5배 높은 수준이다. 1등급으로 할인이 되더라도 보험, 금융투자, 저축은행은 상대적으로 보험료가 많을 수 있다는 것.

이에 대해 보험사 관계자는 업권별로 예보기금을 별도로 운영하는 등의 방안이 필요하다고 말했다. 그는 "건전성 개선으로 리스크가 적은데도 예보료는 지속적으로 증가하고 있다"며 "예금보험제도를 업권별로 적용하거나, 등급을 다양화하고 리스크에 맞게 표준보험료율을 변경해야 한다"고 말했다.

예금보험공사는 "보험료 중 고정보험료율(15bp)은 업권별로 똑같이 적용하고, 그 외는 각 금융회사의 자산건전성 수익성에 따라 할인이나 할증이 이뤄지기 때문에 건전성이 좋아지면 자연스레 보험료는 낮아질 수 있다"며 "예금보험제도에 제기된 문제들에 대해 금융사와 의견교환을 통해 타당성 여부를 살펴보겠다"고 말했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr