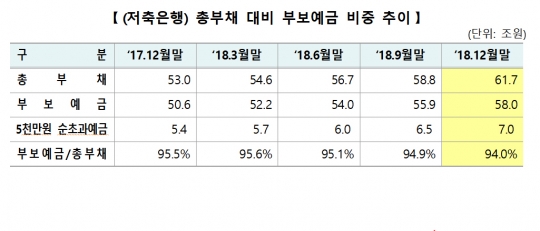

저축은행의 총부채 대비 부보예금 비중 추이./예금보험공사

지난해 저축은행 업계의 부보예금(예금자보호 한도 대상 예금)이 크게 증가한 것으로 나타났다. 지속적인 건전성 관리로 지난 2011년 저축은행 사태 이후 덧씌워진 '낙인효과'가 옅어졌기 때문이란 분석이 나온다.

15일 금융권에 따르면 지난해 저축은행 부보예금 잔액은 58조원으로 전년 대비 7조4000억원(14.6%) 증가했다. 타 업권 대비 상대적으로 높은 예금 금리와 더불어 저축은행 예금이 퇴직연금상품 운용 대상으로 편입된 데 따른 효과다.

저축은행 업계는 저축은행 사태 이후 안정적인 수익모델 전환과 함께 건전성 관리를 강화하면서 수신이 늘어난 것으로 해석하고 있다.

한 업계 관계자는 "2011년 당시 저축은행이 고위험성 부동산 프로젝트 파이낸싱(PF) 대출을 무리하게 추진해 저축은행 사태가 벌어졌다면, 현재 저축은행 업계는 사업 포트폴리오를 개인 신용대출과 같이 비교적 안정적인 분야에 집중하는 형태로 바꿨다"며 "안정적인 수익구조를 유지한 만큼 저축은행의 건전성이 증가했다고 볼 수 있다"고 말했다.

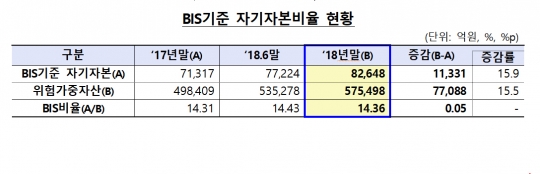

저축은행의 BIS기준 자기자본비율 현황./금융감독원

실제 금융감독원에 따르면 지난해 저축은행의 국제결제은행(BIS)기준 자기자본비율은 14.36%로 지난 2017년 말 대비 0.05%포인트 상승했으며, 규제비율 대비 높은 수준을 유지하고 있다.

저축은행의 부보예금이 증가함에 따라 비보호예금(예금자 1인당 예금보험한도인 5000만원 초과분의 합계액)또한 늘어나고 있다.

일각에서는 이에 대해 저축은행의 건전성이 다시 악화될 경우 늘어난 비보호예금이 위기로 번질 수 있다고 지적한다. 특히 비보호예금의 43% 정도를 60대 이상 고령 소비자가 가지고 있어 위기가 일어났을 경우 즉각적인 대처가 어렵다는 분석이다.

저축은행 업계는 이에 대해 저축은행의 건전성 지표가 지속적으로 개선되고 있어 지나친 우려라는 입장이다.

또 다른 업계 관계자는 "더 이상 경제 활동을 하지 않는 고령 고객이 비보호예금의 상당수를 가지고 있다는 점이 리스크가 될 수는 있으나 저축은행의 건전성이 지속적으로 상승하는 상황에서 저축은행의 위기를 논하는 것은 기우에 불과하다"며 "일부 지방 저축은행의 경우 연체율이 올라 건전성이 떨어졌지만 규모가 작은 만큼 5000만원을 넘는 순초과예금도 적다"고 말했다.

이어 그는 "저축은행의 부보예금이 증가한 것은 오히려 저축은행 업권에 대한 금융 소비자의 신뢰도가 높아진 것으로 해석해야 한다"며 "비보호예금의 증가세 또한 저축은행의 건전성과 수익성에 대한 소비자의 믿음이 있기 때문에 가능한 결과"라고 덧붙였다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr