최근 몇 년새 사모사채 발행 규모나 발행 잔액이 빠르게 증가하고 있다. 현재 시스템의 리스크가 우려할 만한 수준은 아니지만 사모 유동화증권, 전환사채 등 중위험 이상을 중심으로 시장변화에 대한 주의가 필요하다는 지적이 나온다.

KB증권은 22일 "사모사채 시장의 급성장에 대한 우려가 기우일 수도 있으나 크레딧 시장이나 금융시장에 시스템 리스크를 자극하는 요인이 될 수 있을지 점검해야 할 때"라고 지적했다. 현재 사모사채 시장 자체는 국지적 이슈가 있을 수 있지만 시스템 리스크가 우려될 만한 수준으로 보기는 어렵다는 설명이다.

하지만 사모사채는 증권신고서 제출의무가 없기 때문에 사채의 증가원인이나 질을 파악하는 데 정보가 부족, 신용위험 확산에 대한 우려가 있다는 지적이 나온다.

특히 사모 유동화증권, 전환사채 등 중위험 이상을 중심으로는 시장변화에 대한 주의가 필요할 것으로 보인다.

사모사채 증가의 주된 원인은 사모 자산유동화와 관련된 발행 증가로 파악된다. 사모 자산유동화증권 중 4% 이상 금리를 부담하는 사모사채의 비중은 15.5%, 5% 이상은 6.2% (2019년 3월 말 발행잔액 기준)다. 중위험 이상의 구간에 해당하는 비중이 예상보다는 적다는 평가다.

김세용 KB증권 연구원은 "사모 자산유동화증권과 자산유동화기업어음(ABCP), 자산유동화 전자단기사채(ABSTB), 대출 등이 복잡하게 얽혀있다는 점은 유의해야 한다"며 "중위험 이상의 구간은 향후 부동산 경기 침체 가능성(PF나 부동산금융 등)이나 인수기업 고평가 등(인수금융 등이 해당)에 따른 부담 확대 등에 민감하다는 점을 감안, 향후 해당 영역에 대해선 주의가 필요하다"고 설명했다.

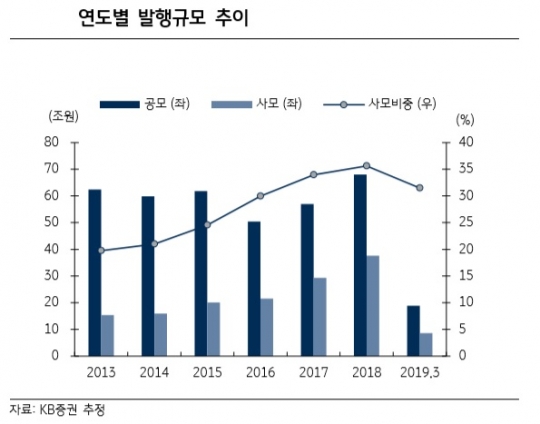

KB증권이 추산한 수치에 따르면 사모사채 발행 규모는 2013년 15조355억원에서 2015년에는 20조1081억원으로 20조원대를 넘어섰다. 이어 지난해에는 37조5557억원에 달했다. 올해 지난 3월까지의 발행액은 약 8조6570억원으로 추산되고 있다.

사모 전환사채의 증가 속도도 매우 빠르다. 사모 전환사채(CB) 시장이 급격히 팽창함에 따른 메자닌 투자 자산의 질과 관련해 향후 유의할 필요성이 증대되고 있다는 지적이 나온다.

특히 CB투자 대상 개별 기업은 크레딧과 관련된 성과(신용위험과 이자율의 관계)보다는 관련 주식의 높은 가치평가의 이슈가 더 큰 상황이란 설명이다.

김세용 KB증권 연구원은 "현재 수준의 시장규모가 크레딧 시장이나 금융시장 전반의 시스템 리스크를 야기할 정도는 아니다"라며 "급격한 팽창에 따른 자산의 질 문제 등은 국지적 또는 개별적 이슈일 것으로 판단된다"고 분석했다.

Copyright ⓒ 메트로신문 & metroseoul.co.kr

Copyright ⓒ 메트로신문 & metroseoul.co.kr